Añadir Estrategias de Inversión en Google

Si bien, la inversión value no ha atravesado sus mejores momentos en los últimos años, nada está perdido, y es peligroso extrapolar el pasado.

De 1927 a 2007 el comprar acciones que eran “baratas” respecto al resto del mercado llevó a un desempeño espectacular. La primera mitad de 2020 marcada por uno de los acontecimientos más convulsos en la historia reciente dio oportunidad para que los gestores activos mostraran sus habilidades. Así, los fondos de gran capitalización bursátil tuvieron el mejor comienzo de año, pero menos de la mitad de esos fondos han podido superar a sus índices de referencia.

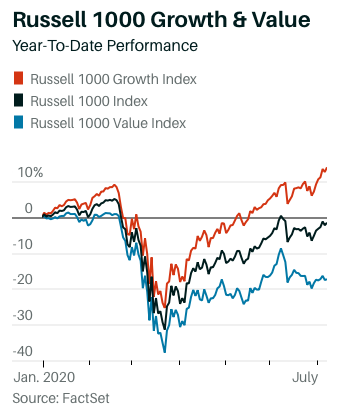

De acuerdo con un análisis realizado por el equipo de estrategia de Bank of America Securities, el 48% de los fondos mutuos de elevada capitalización superaron a su índice de referencia en 2020, la tasa más alta desde el primer semestre de 2017. Lo anterior apoyado tanto por el posicionamiento sectorial como por la selección de valores. Los mejores resultados fueron para aquellos fondos con un sesgo a crecimiento, que subieron un 10,1% vs 9,8% del Russell 1000 growth, aunque el mejor y mayor desempeño fue para los fondos value, que tuvieron una pérdida de 15,1% vs una caída del 16,3% para el Russell 1000 value. Cabe destacar que parte de esta rentabilidad de los fondos valor en el primer semestre se produjo en junio, cuando el 81% de los gestores value superaron a su índice de referencia, que se compara con sólo el 34% de los gestores growth.

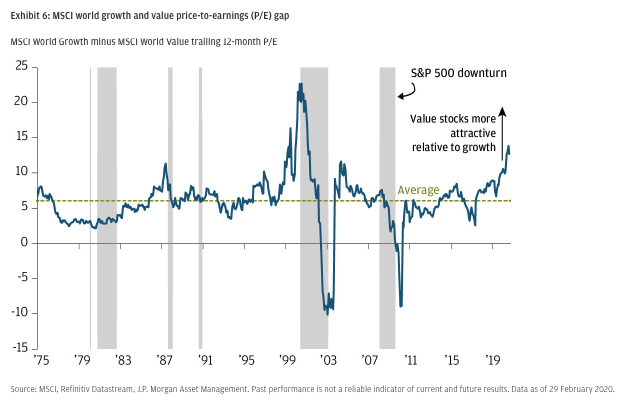

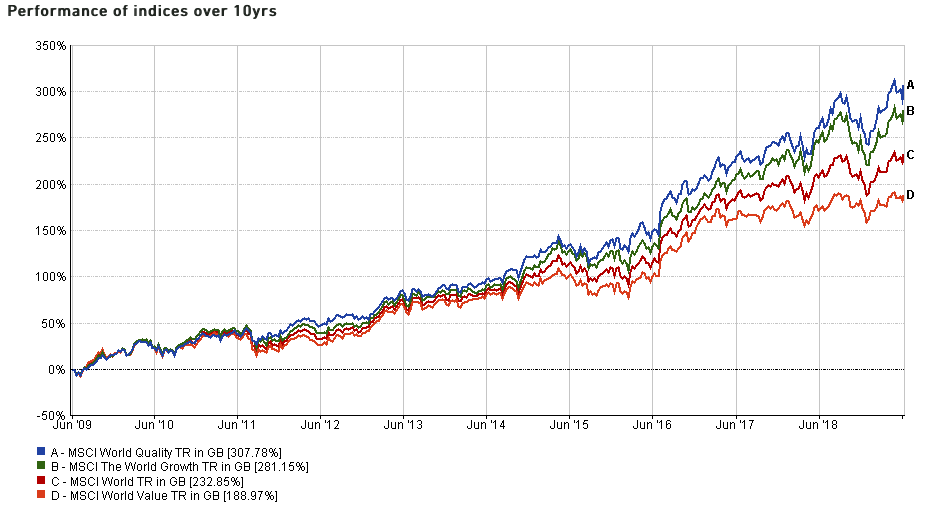

Sin embargo, a mayor plazo (desde 2007), los gestores value han tenido una rentabilidad inferior a las acciones growth o más caras. La prolongación de tanto tiempo de este menor rendimiento hace que muchos crean que la inversión en valor esta muerta y es la de crecimiento la nueva religión.

Pero no se debe extrapolar el pasado. El peor comportamiento del value vs. growth desde 2007 se está acercando a niveles que solo se vieron durante la década de 1930 y la burbuja punto com. Después de períodos tan significativos de bajo rendimiento del valor, el retroceso a favor del valor ha sido históricamente grande y rápido, advirtiendo a los inversores que no tengan valores infra ponderados después de un período tan largo de bajo rendimiento.

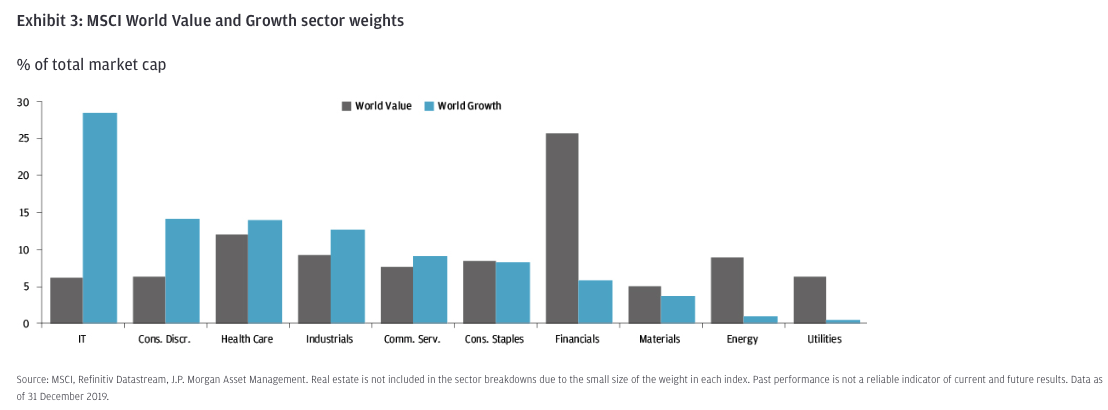

El hecho de que las financieras sean una parte significativa de los índices value mientras que las tecnológicas constituyan la mayor parte de los índices growth hace que una parte del bajo desempeño del value desde 2007 se atribuya a la crisis financiera de 2008, con una regulación que requirió que los bancos realizarán incrementos a sus niveles de capital y mejoraran sus niveles de solvencia lo que ha derivado en una reducción en los ROE. Un entorno de bajos tipos de interés merma los resultados bancarios, por un lado, con unos mercados crediticios extremadamente competitivos y por el otro, la presión por el lado de costes ante los cambios normativos y tecnológicos llevando a unos márgenes financieros menores que en décadas pasadas. Por si eso fuera poco, habrá que ver el impacto que habrá tras el parón económico y el incremento en ERTES/ERES en la tasa de morosidad y necesidad de provisiones.