Durante los últimos trimestres, los mercados de renta variable han experimentado una clara rotación desde un rendimiento superior para las acciones de crecimiento a un rendimiento superior de las acciones de valor.

El análisis al que se hace referencia está basado en información de más de 30.000 fondos y más de 20.000 carteras institucionales y más de 50.000 factores por mes.

Se analizaron que tipos de fondos lograron mayores suscripciones en comparación con sus estilos de facores (gran capitalización versus pequeña capitalización y valor versus crecimiento), a lo que añadieron la comparación de las comisiones cobradas.

Todo este análisis se basa en datos que hemos recopilado y analizado en más de 30.000 fondos, más de 20.000 planes institucionales y más de 50.000 factores de cartera cada mes. Algunas de las conclusiones nos sorprendieron mientras que otras estuvieron en línea con nuestras expectativas.

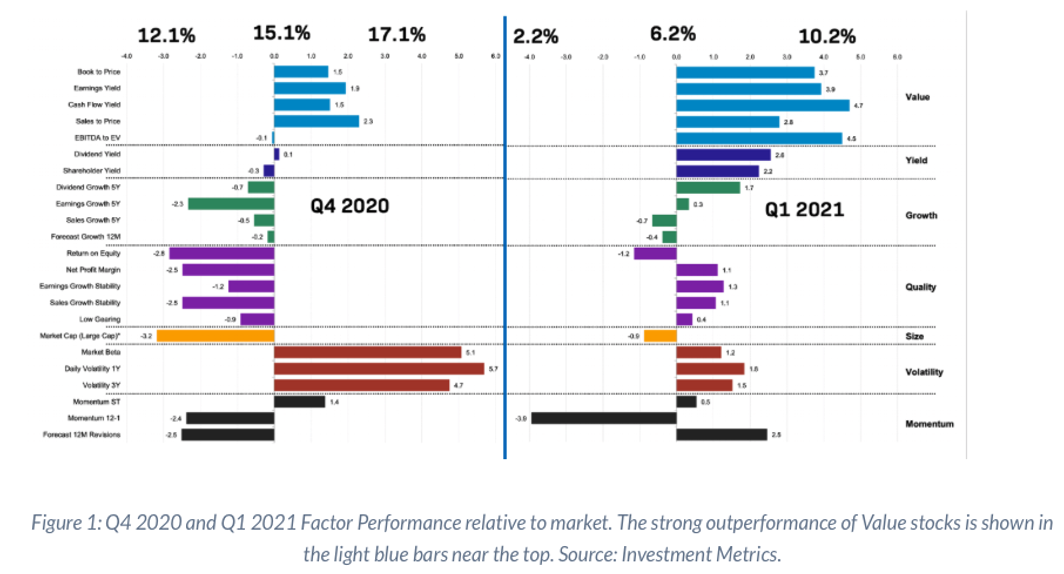

Desempeño por factores de la Renta Variable

Si bien el crecimiento superó significativamente a value antes de septiembre, para el cuarto trimestre de 2020 y el primer trimestre del 2021 las tornas cambiaron y el value superó significativamente a cualquier subfactor que se examine, como se muestra a continuación:

Cada subfactor de valor superó, y las acciones de pequeña capitalización a las de gran capitalización. Pero también aquellas de alta volatilidad. El rendimiento superior de las acciones de valor continuó en el primer trimestre de 2021 y continuó acelerándose hasta abril de 2021, cuando la tendencia se revirtió temporalmente, porque ha vuelto el value a sorprender. En abril, el rezago del value fue debido a mejor desempeño de la calidad y el crecimiento de bajo riesgo.

Pero el valor volvió con fuerza en mayo, y las acciones de crecimiento mostraron una dicotomía en la que el crecimiento de los dividendos tuvo un rendimiento superior.

¿Cómo se han comportado los flujos?

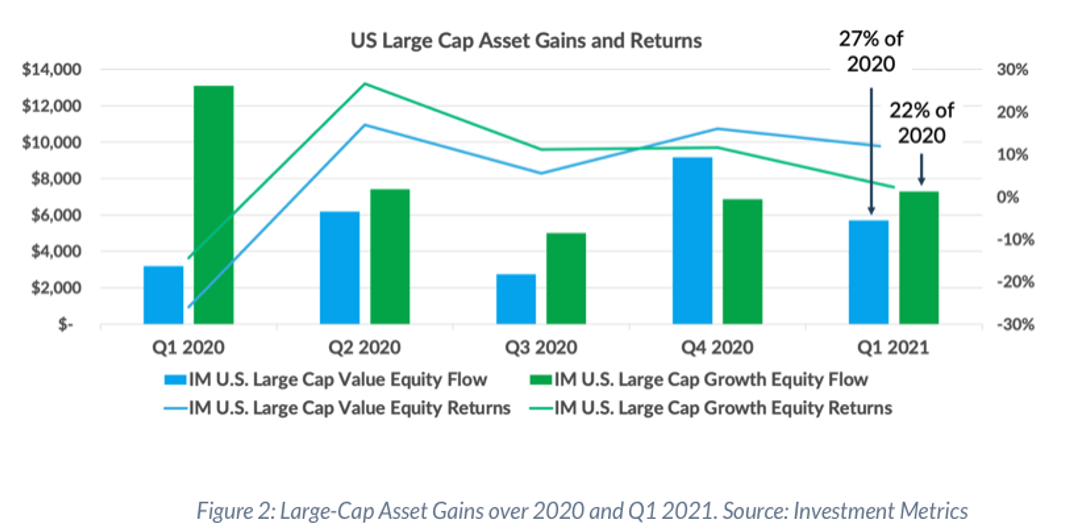

Se analizaron los rendimientos de los activos reportados por empresas de gran y pequeña capitalización de los EE.UU., y las de gran capitalización se vieron favorecidas, al igual que las de valor. En el primer trimestre, value aportó alrededor del 27% de la cantidad que aportó durante todo el 2020, mientras que growth aportó alrededor del 22% de sus activos de 2020. Las ganancias casi se equipararon a final del año.

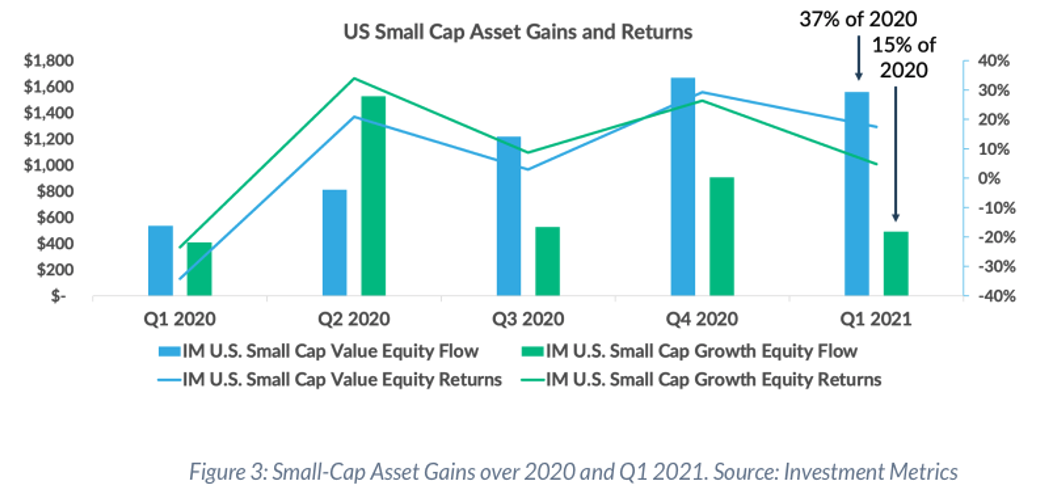

Respecto a los small caps, los fondos value no solo aumentaron durante el período, sino que ganaron significativamente más que los fondos growth a finales de 2020. Además, las ganancias del primer trimestre de los fondos value representaron el 37% de la cantidad en 2020, mientras que los fondos growth ganaron solo el 15% de su monto total de 2020.

¿Y las comisiones como influyen?

En 2020, los fondos de crecimiento de gran capitalización pagaron alrededor del 10% o 5 pb menos que aquellos que flujos salientes, mientras que en los fondos de gran capitalización pagaron casi lo mismo. En small caps pasó algo parecido, ya que en 2020 aquellos flujos nuevos pagaron cerca de 12pb menos de lo que pagaron los que salían de esos fondos. Pero en los de valor de pequeña capitalización se observó una prima en 2020, ya que las nuevas suscripciones pagaron comisiones más altas.

En general, se observa una fuerte diferencia en las tarifas pagadas entre los nuevos mandatos y las cuentas canceladas donde los nuevos mandatos se cobran menos de lo que se cobraron las cuentas canceladas. En el primer trimestre de 2020, esas diferencias fueron de aproximadamente 10 pb para el crecimiento de pequeña y gran capitalización, y de aproximadamente 15 pb para el valor de gran y pequeña capitalización.

Exposición por factores en la Asignación de Activos

De las siguientes categorías: gran crecimiento, gran valor, pequeño crecimiento y pequeño valor. Los fondos de gran capitalización se compararon con Russell 1000 y los fondos de pequeña capitalización con Russell 2000.

Los fondos de crecimiento de gran capitalización ofrecieron a los inversores una mayor exposición al crecimiento que el Russell 1000, especialmente en el crecimiento de las ganancias realizadas y el crecimiento de las ventas en 5 años. La mayoría, tres cuartiles de los fondos de crecimiento de gran capitalización, también ofrecieron una exposición de alta calidad cuando se trataba de bajo endeudamiento. Además de una mayor calidad, los inversores de crecimiento de gran capitalización también están obteniendo una menor volatilidad, ya que aproximadamente tres cuartas partes de los fondos tienen menos volatilidad que el Russell 1000.

Los 20 principales fondos de valor de gran capitalización en los Estados Unidos que obtuvieron activos en el primer trimestre de 2021 también proporcionaron una exposición de valor significativamente mayor que el índice de referencia, pero los inversores de valores de gran capitalización también obtuvieron más volatilidad y más exposición al impulso que el Russell 2000.