Añadir Estrategias de Inversión en Google

En la primera nota educativa que publicamos a principios de agosto: ¿Qué es un fondo de inversión?, intentamos acompañar a los inversores en su aprendizaje e incluso historia sobre esta industria. En aquella nota se tocó la definición de un fondo y de los partícipes, con algunos ejemplos de documentos básicos que el inversor debe tomar en cuenta a la hora de invertir. Y es que no es para menos, pero con unos tipos de interés tan bajos y donde los depósitos no son la opción más adecuada en estos momentos, los inversores se han visto en la necesidad de asumir algo más de riesgo. Decimos algo más porque no se puede pasar de la noche a la mañana de invertir/ahorrar en depósitos a poner nuestro dinero en activos con una escala de riesgo alta.

¿Qué cuáles son las escalas de riesgo de un fondo?

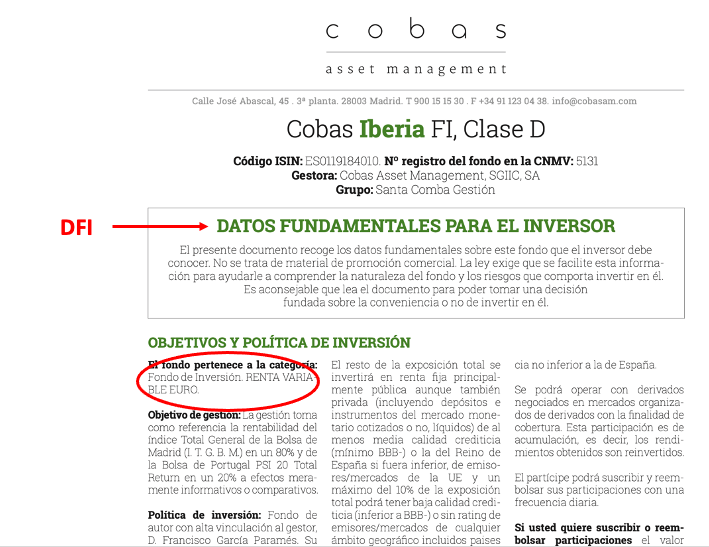

Según establece la CNMV, las entidades que comercialicen fondos de inversión tienen la obligación de entregar al inversor una copia del Documento de Datos Fundamentales para el Inversor (DFI) que en la nota anterior nos referimos como prospectus o prospecto del fondo, que contiene los datos identificativos del fondo, objetivos y política de inversión, el perfil de riesgo y remuneración, los gastos corrientes y comisiones así como la rentabilidad histórica.

El perfil de riesgo es un indicativo del riesgo del fondo en una escala de 1 a 7, siendo 1 el nivel de riesgo más bajo y que, según apunta la teoría, a mayor riesgo mayor potencial de rendimiento. Pero cabe aclarar que una categoría 1 no quiere decir que la inversión sea libre de riesgo, sino que comparado a otras categorías es menor el riesgo en ese producto. Algunas gestoras incluso hacen uso de colores, con el verde para las categorías 1, 2 y 3; el naranja para las 4 y 5; y el rojo para la 6 y 7. Aquí algunos ejemplos que están sacados de la web de una gestora:

Entre los riesgos a considerar y que son considerados para puntuar un fondo son:

- Riesgo de mercado: derivado de las variaciones en el precio de los activos. Por lo general, el mercado de renta variable (acciones) presenta una alta “volatilidad” (porcentaje de desviación que registra un activo respecto a la media de su cotización histórica en un periodo) en comparación con la renta fija. Es por ello que generalmente los fondos de renta variable estarán por la parte alta de la escala de 1 a 7 anteriormente comentada

- Riesgo de tipo de interés: serán las variaciones de los tipos de interés que afectan al precio de los activos de renta fija. Por ello, las subidas de tipos de interés afectan negativamente (por lo general) al precio de estos activos y las bajadas de tipos aumentan su precio. Y está sensibilidad a los tipos de interés será mayor cuanto mayor sea el plazo de su vencimiento. Es por ello, que actualmente muchos gestores e inversores están primando plazos cortos ante un impacto negativo de la inflación que haga que los bancos centrales tengan que subir tipos de interés en un futuro próximo.

- Riesgo de liquidez: en este caso se refiere a valores de baja capitalización y/o volumen de cotización que dificulten su venta en momentos de alta volatilidad. Es por ello que generalmente en fondos de small caps el indicativo de riesgo del fondo se situará en niveles de 6 o 7 y por tanto el inversor debe ser consciente de que si vienen momentos de fuertes correcciones en el mercado será difícil para el gestor vender esas posiciones y por tanto es importante siempre invertir con un horizonte de largo plazo.

- Riesgo de crédito: se refiere más a valores de renta fija y es el riesgo de que el emisor de los activos o deuda no pueda hacer frente al pago del principal e intereses.

- Y otros riesgos como de concentración geográfica o sectorial, de inversión en emergentes, de divisa, derivados, etc.

Tipos de Fondos de Inversión

Hay muchas clasificaciones de fondos de inversión, aunque la más referida es aquella que segmenta a los fondos según su política de inversión, es decir, según el tipo de activos en los que invierte, como:

- De Renta Fija: el patrimoniodel partícipe se invierte en títulos de renta fija, como bonos u obligaciones, cuyo vencimientosuele ser superior al año. Su rentabilidadsuele ser inferior a los de renta variableya que el riesgo asumido es inferior.

- De Renta Variable: donde se invierte en su mayoría en acciones, que son activos financieros emitidos por empresas y cuya rentabilidad varía en función de la gestión de las compañías. Por tanto, la inversión en fondos de renta variable se caracteriza por ofrecer al partícipe una mayor rentabilidad ya que el riesgo es mayor que en el caso de los fondos de renta fija.

- Mixtos: combina activos de renta variable y de renta fija, y en función del tipo de activos financieros que predominen se calificarán como mixtos de renta variable o mixtos de renta fija.

- Garantizados: fondos en los que el partícipe tiene asegurado el capital invertido más una rentabilidad fija o variable si mantiene la inversión hasta el vencimiento predeterminado. Para ello, se invierte la mayor parte del patrimonio en renta fija.

- Globales: ya sea de renta fija, variable o mixtos que invierten e nivel mundial, con libertad para elegir su asignación de activos en monedas, mercados, regiones, y aunque conlleva mayores niveles de riesgo pero también aportan mayor diversificación.

- Activos o Pasivos: en cuanto a los primeros es que no replican a un índice, sino que el gestor tiene la libertad de infraponderar o sobreponderar acciones respecto a un índice de referencia. Entre mayor sea el "active share" (parte de las posiciones de un fondo que difiere de su índice de referencia) mayor diferencia hay entre el fondo y el índice y por tanto, más se justifican las comisiones que cobran al inversor. Mientras que los indexados o pasivos son aquellos fondos cuya estrategia consiste en replicaar a un índice de referencia, como podría ser el IBEX y por tanto, no hay selección ni análisis de valores por detrás, es muy automático y por tanto menores son las comisiones.

- Inmobiliarios: se caracterizan porque invierten primordialmente en inmueblespara su explotación en alquiler (ya sean viviendas, oficinas o, incluso, centros comerciales). Al apostar por el ladrillo, su liquidez es más limitada, pero en momentos de mercado específicos (como el actual, con dudas sobre inflación) suelen ser un buen diversificador.

- Alternativos o Hedge Funds: son fondos muy especializados, de última tecnología que intentan a traves de unas estrategias de cobertura dar siempre una rentabilidad positiva en cualquier entorno de mercado. La idea se basa en intentar descorrelacionarse de los movimientos de los mercados, es decir, adoptar una posición neutral frente a éstos para poder obtener retornos positivos en los momentos negativos de mercado.

En el DFI viene la política de inversión y por tanto la tipología del fondo en cuestión:

Con ello en mente y considerando el perfil del inversor, la cartera de inversión de un ahorrador/inversor será diferente, con una mayor ponderación a activos menos "riesgosos" si estamos hablando de un inversor conservador hasta una cartera con un sesgo muy acentuado a renta variable o fondos alternativos para inversores con mayor propensión al riesgo.

También en las fichas mensuales de los fondos se encuentra ese "indicador de riesgo", como se observa en el siguiente ejemplo del fondo New Perspective Fund de Capital Group:

¿QUIERES SER UN CAZADOR DE TENDENCIAS EN BOLSA?

Estrategias de Inversión ha editado el libro Cazadores de Tendencias, un manual para los inversores, donde el lector aprenderá a utilizar los principales indicadores para invertir, tanto fundamentales, tecnicos y macroeconomicos, además de conocer nuestro método para cazar valores en tendencia alcista.

El libro de 183 páginas, se enviará por correo postal a los suscriptores, tanto nuevos como suscriptores actuales en el momento de la renovación.

Suscríbase y reciba nuestro manual Cazadores de Tendencias en bolsa y además de tener acceso ilimitado a todos nuestros análisis y herramientas premium para invertir, aprenderá nuestro metodo para seleccionar valores e índices con tendencia alcista en bolsa.