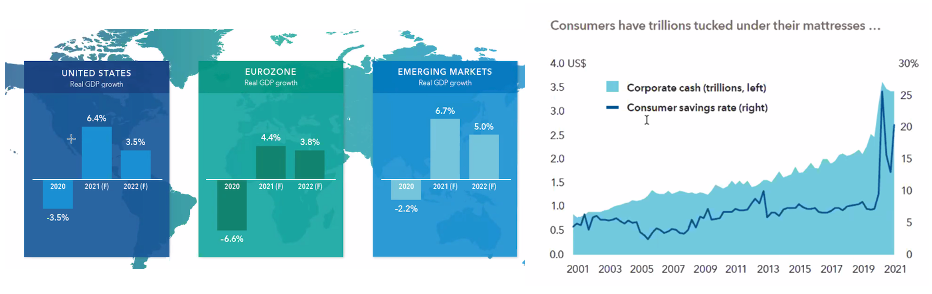

Con un escenario central basado en niveles de liquidez corporativa en máximos, una gran demanda acumulada dispuesta a gastar tras meses de ahorro, y que históricamente esa capacidad de consumo se ha visto reflejada en la inflación, punto central ahora mismo en boca de todos los gestores e inversores, la visión de esta gestora es que, si bien las presiones inflacionistas pueden ser temporales, hay que matizar a que se refiere “temporalidad” y hacen hincapié que se puede referir a 12-18 meses…. Con lo que no estaríamos hablando de un par de meses como el consenso esté infiriendo. Matiz importante y que vale la pena destacar, y considerar que en los últimos tiempos han imperado tipos de interés muy bajos por baja inflación y que el escenario podría ser de niveles de inflación algo más alto, aunque no de doble dígito como en los 70’s.

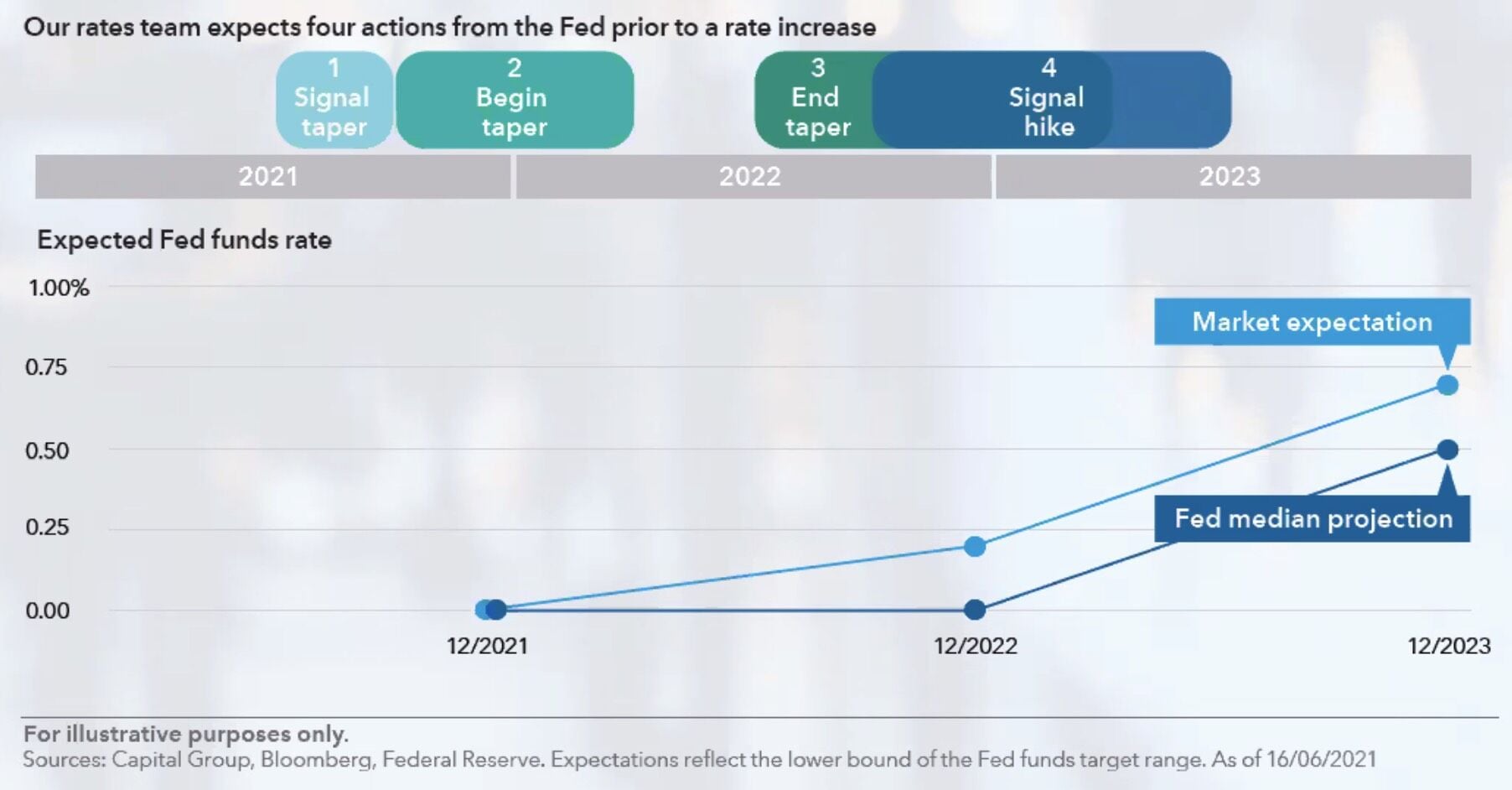

En cuanto a tapering y subida de tipos, destacan el mensaje de la Fed de la semana pasada ha dejado ver, que pasado el verano podría comenzar a dar señales sobre el retiro paulatino de compra de bonos y que muy posiblemente la Fed comience en los últimos meses del 2021. Históricamente este proceso ha durado entre 8 y 12 meses, situándonos en finales del 2022. Una vez terminado el tapering, aproximadamente 36 meses más tarde, abriría la puerta para la primera subida de tipos de interés, con lo que estaríamos hablando de dos subidas en 2023, puntualiza Mario González.

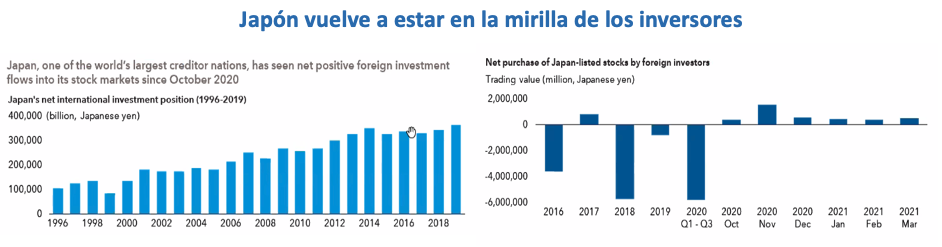

Basados en un panorama de un crecimiento económico asimétrico, con una economía global con 4 motores principales: China, Estados Unidos, Europa y Emergentes, y considerando que “los gestores de Capital Group no invierten pensando en estilos ni en geografías”, destacaron al mercado de japonés, donde es fácil encontrar compañías líderes en varios sectores y donde además se está dando una mejora significativa en el gobierno corporativo, que está teniendo influencia en flujos constante de entrada por parte de inversores extranjeros.

Bajo estas premisas, se enfocaron a las diferentes clases de activos:

En renta fija:

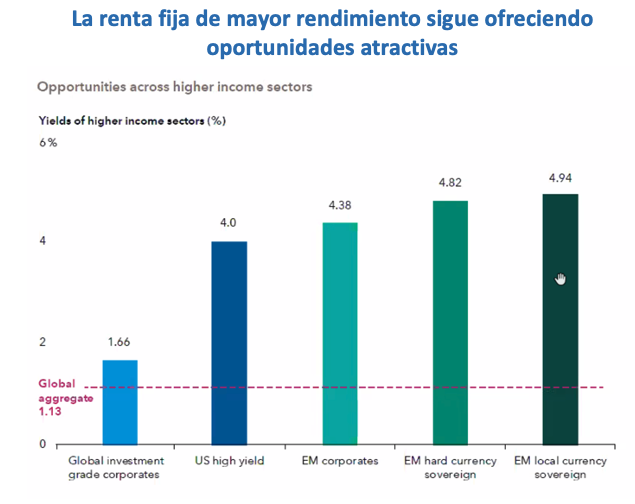

- empezando por menos riesgo, que serían los bonos corporativos se muestran más cautos, donde los spreads y las valoraciones están más ajustadas, y sería el activo más sensible a subidas de tipos de interés. Aunque hay oportunidades en sector energía y telecomunicaciones, así como utilities, siempre en carteras globales.

- En HY se pueden encontrar más oportunidades. Es el de mayor crecimiento y donde la calidad crediticia ha mejorado mucho, muy diversificado con la presencia de más sectores que han emitido. Son positivos debido a que el ratio de default está en niveles normales (2-3%), activo con menorduración y por tanto menos afectado a potenciales subidas de tipos. No hay mucho recorrido a nivel de spreads pero con el yield entorno al 4% si que apoya.

- Renta fija emergente: se ve mucho recorrido, activo muy sensible a la recuperación económica y de flujos al activo. Es un mercado con altas rentabilidades, entorno al 5-5,5%. Apuestan por HY y emisiones en divisa local.

"La renta fija tiene un valor en las carteras, un factor diversificador y con oportunidades para gestores activos", puntualizó Álvaro Fernández. Con un escenario de subida de tipos puede haber inversores que se sientan tentados a abandonar la renta fija o no incluirla como un silo más en una cartera diversificada. Pero desde Capital Group consideran que dentro del asset class existen oportunidades por explotar, como el HY y la deuda emergente.

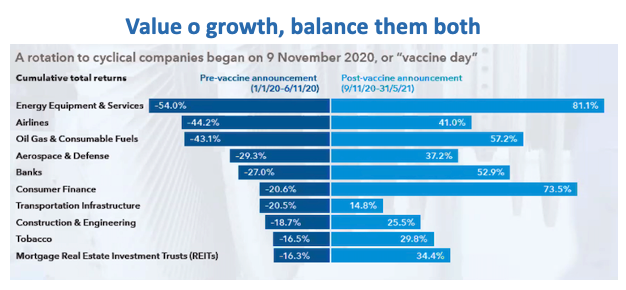

En renta variable: Value o growth……en Capital Group no ven las inversiones a través de ese lente binario de Value o growth, ya que consideran que hacer timing entre estos dos estilos binarios es complicado. En los últimos años, la recuperación hasta noviembre fue liderada por un pequeño nicho del mercado, que crea algunas ineficiencias. Ahora hay más compañías que lo están haciendo bien. Las compañías más cíclicas lo siguen haciendo bien tras una apertura de la economía y demanda acumulada….

Hemos vivido dos años de innovación tecnológica, y es previsible que la próxima década irá de la evolución de esa innovación tecnológica, que es transversal en todos los sectores, incluso en aquellos donde su uso era limitado hasta la pandemia como el de la atención sanitaria. Por ejemplo, los coches eléctricos, están en constante evolución y como una prioridad de sostenibilidad. Hay nuevas compañías, además de Tesla que están irrumpiendo fuertmente en coches eléctricos, cambiando sus modelos de negocio y que se enfrentan a otras disrupciones a la vez, como la cadena de suministros de semiconductores. Pero como se comentó anteriormente y González vuelve a mencionarlo "no invertimos pensando en estilos o geografías, sino en grandes ideas del mañana", con lo que apuestan por carteras diversificadas. Finalizaron haciendo mención al incremento del pago de dividendos, tras varios meses de contracción por el impacto en los beneficios empresariales a los que se vieron sometidos por la pandemia, así como por restricciones de los reguladores.