Durante lo peor de la caída del petróleo del año pasado, los analistas se preguntaron si la demanda volvería a recuperar su antiguo pico. La Agencia Internacional de la Energía (AIE) presentó un “Escenario de desarrollo sostenible” tan recientemente como octubre de 2020 que concluyó que la demanda de petróleo podría haber alcanzado su punto máximo en 2019. Si bien aún no hemos superado los viejos máximos, estamos bien encaminados. Tanto en EE. UU. Como en China, donde se han levantado la mayoría de las restricciones, la demanda de petróleo ya ha superado los máximos históricos. Ninguno de los dos países ha vuelto a la normalidad en términos de viajes aéreos, por lo que es probable que la demanda continúe aumentando.

Por otro lado, otro país de gran tamaño y demanda como India, y que debido a la expansión del Covid durante el primer semestre de este año hizo que su demanda bajara en más de 325.000 bd (6%). Pero si se elimina la demanda de India a las cifras de la AIE los datos sugerirían que el resto del mundo superó las expectativas para el 1S21 de la agencia. Mientras que las estimaciones de la agencia para el segundo semestre son ahora casi 600.000 bd más altas que en diciembre de 2020.

Aún cuando los analistas de energía están convencidos de que la demanda mundial de petróleo, por razones de ESG y EV, colapsará más rápido que el suministro fuera de la OPEP, los analistas de Goehring&Rozencwajg (especialistas en recursos naturales) continúan sugiriendo un mayor crecimiento de la demanda de petróleo en esta década, punto de vista fuera del consenso.

En retrospectiva, la reducción de la demanda de petróleo relacionada con COVID-19 ahora parece haber sido de una magnitud mucho menor de lo que se pensaba originalmente y el repunte de la demanda mundial de petróleo está avanzando a un ritmo mucho más rápido de lo previsto originalmente. Los niveles de demanda de petróleo pre-COVID de 2019 ahora parecen que se superarán en los próximos seis meses.

China no solo ha alcanzado nuevos máximos significativos en el consumo de petróleo, sino que ahora parece que la demanda de petróleo de Estados Unidos también ha alcanzado nuevos máximos. La resistencia de la demanda mundial de petróleo, incluso frente a un bloqueo económico mundial, respalda nuestro análisis de la demanda y nos da la confianza de que la demanda de petróleo continuará mostrando un crecimiento en esta década.

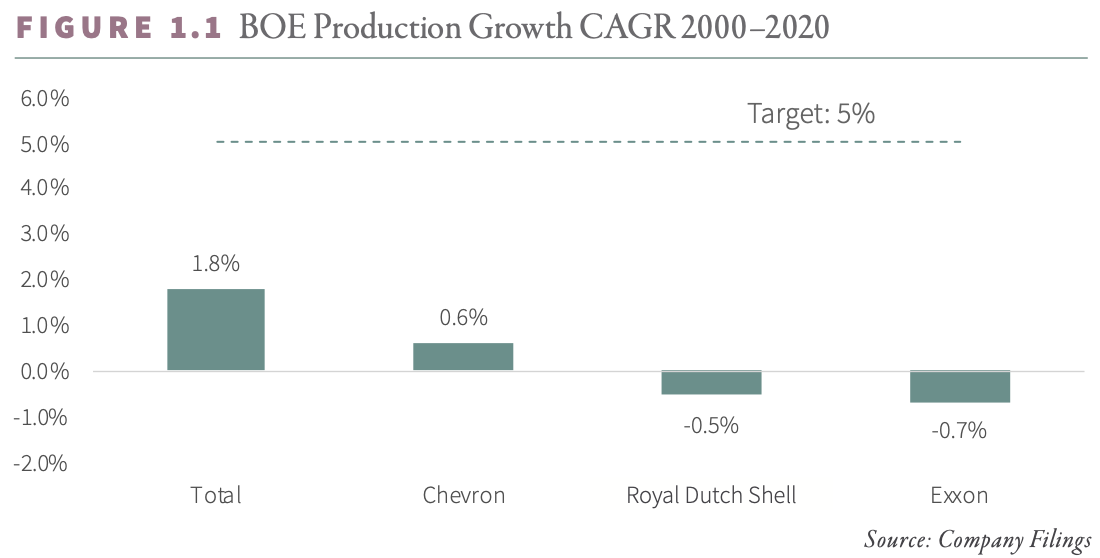

Por otro lado, la producción de petróleo fuera del OPEC+ y EE.UU shales está siendo penalizada por las presiones ASG, ahora discutidas en la COP26, acentuando los problemas que enfrentan las grandes empresas petroleras como Exxon, Chevron, Royal Dutch Shell y Total. Durante los últimos 20 años, estas empresas han tenido dificultades para mantener su base de reservas y su nivel de producción. Aunque el gasto de capital upstream ha aumentado, la producción y las reservas han disminuido de forma persistente. Dado que las presiones de ESG limitan el gasto upstream, es probable que tanto las reservas de petróleo como la producción de estas cuatro empresas experimenten fuertes caídas.

Desde el 2000, las grandes petroleras establecieron un objetivo de 5% de crecimiento en la producción y los resultados son los siguientes:

La producción upstream de Exxon ha bajado un 12%, mientras que Royal Dutch Shell ha bajado un 9%. Solo Total y Chevron se han distinguido por mostrar un crecimiento de producción anual en absoluto: 1.7% y 0.6% CAGR respectivamente desde 2020. Las reservas probadas de petróleo y gas pintan el mismo cuadro.

Las presiones ASG han derivado en que buena parte de estas grandes petroleras dejaran de invertir en varios proyectos de arenas petrolíferas por completo, dando de baja (o en inglés written off) permanentemente estos activos. Entre 2010 y 2020, el coste de encontrar y desarrollar reservas de petróleo y gas se duplicó con creces, requiriendo cada vez más gasto de capital. Si el gasto de capital de upstream se mantiene a niveles de 2020 debido a la persistente escalada de las presiones ASG, los resultados operativos de las cuatro “supermajors” serían nefastos, apunta el estudio.

Con todo esto en mente, las oportunidades de inversión en el oro negro permanecen, a pesar de la penalización de algunos sectores y selectores. Las opciones las destacamos a continuación:

- WisdomTree WTI Crude Oil: un producto cotizado de esta casa especialista, entre otras temáticas, en productos cotizados de materias primas. En este caso se trata de un producto que replica el comportamiento del índice Bloomberg WTI Crude Oil Multi Tenor Excess Return, referenciado al crudo West Texas. El total de activos ronda los 1.520 millones de dólares. La rentabilidad alcanzada por este producto supera el 86% en un año, mientras que en los últimos 3 meses alcanza el 15%.

- WisdomTree Natural Gas (NGAS): no es del petróleo pero también es un combustible fósil que se extrae mediante exploraciones geológicas muy complejas y que ahora está muy presente en la mente de todos (inversores y no inversores) debido a su impacto en los precios de la luz. El ETC permite a los inversores tener exposición a una inversión de retorno total al gas natural mediante el seguimiento del subíndice Bloomberg Natural Gas, reflejando el precio del gas natural en los contractos de futuros. El producto está respaldado por swps. Se puede observar que su desempeño ha sido muy destacado, desde la recuperación del mercado en el 3T21, aunque en lo que va de este 2021 supera con creces las expectativas. En los últimos 3 meses la rentabilidad roza el 40%, mientras que en lo que va del año supera el 100% (107,44%), y debido a las disrupciones en la cadena de suministro de gas natural ocasionado por fenómenos naturales, y ahora ante una escasez invernal para la generación de energía eléctrica. No obstante, con la orden de Putin a Gazprom para llenar las instalaciones de almacenamiento europeas de gas natural, los precios del GN han caído en los últimos días, pero la fortaleza de la demanda se mantiene con lo que es de esperar que vuelvan a subir.

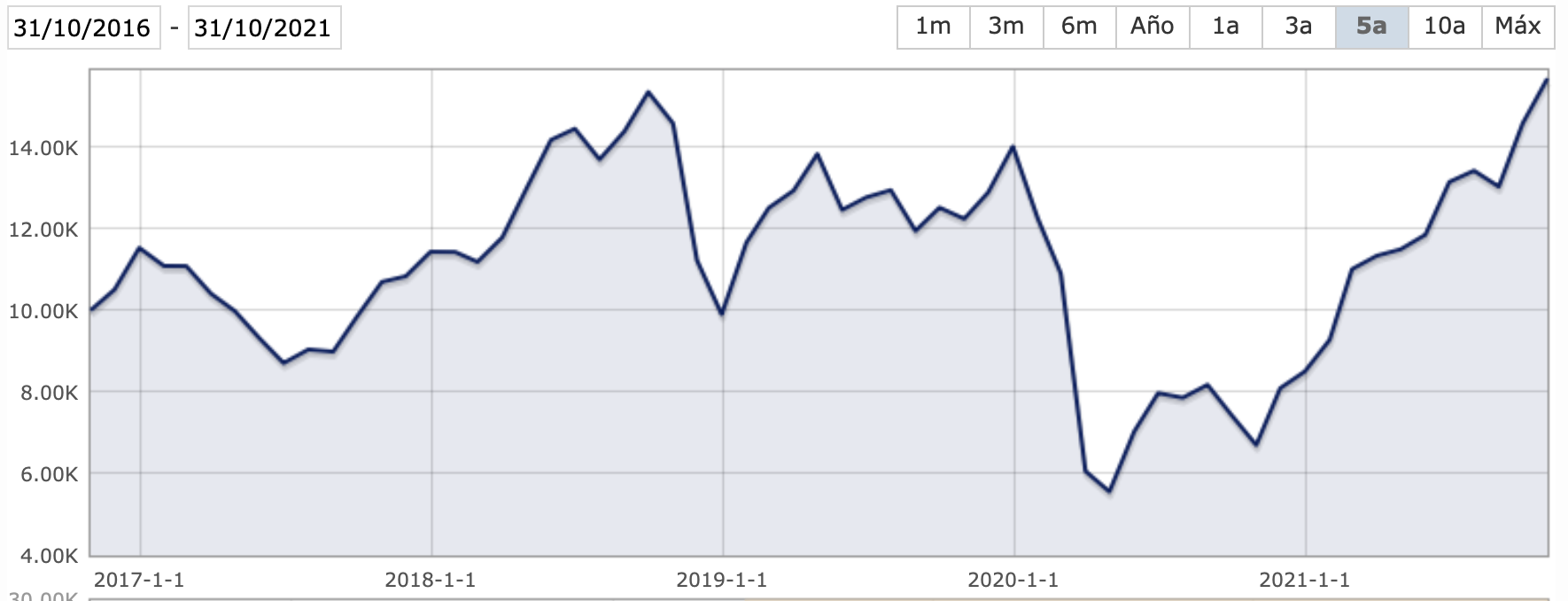

Y por último WisdomTree Brent Crude Oil: este ETC tiene un menor tamaño de activos (270 millones de dólares) pero no así de rentabilidad, ya que en los últimos 3 meses se acerca al 17%, mientras que a un año supera el 130%. Además, según comenta los especialistas de Atlantic Capital en un a nota reciente, “la actual situación de tensión en Afganistán no solo afecta al planeta en términos geopolíticos, sino también genera cuestiones sobre suimpacto en el mercado energético”. Como se observa en el gráfico, la rentabilidad del ETC a 3 años ha superado los máximos del periodo, pero podría ir a más si la demanda sigue sorprendiendo al alza.