El presidente electo de Estados Unidos no quiere a Donald Trump. Durante la campaña electoral han sido muchas las ocasiones en las que el millonario ha expresado su descontento con la política monetaria de la institución que preside Janet Yellen. Ella ya ha dicho en más de una ocasión que tiene la intención de agotar su mandato, que concluirá en 2018. Y en estos algo más de doce meses una de las primeras medidas que va a tomar es volver a subir los tipos de interés.

Será la segunda vez que lo haga en el último año y la segunda vez que se tocan al alza en una década. Cuando la FED los subió en diciembre del año pasado estimaba que en 2017 el precio del dinero subiría en cuatro ocasiones, para terminar el ejercicio en el 1,4%. Nada más lejos de la realidad. El inicio del año fue convulso y lleno de problemas. Primero China, luego la posibilidad de una recesión americana, las dificultades del sistema financiero europeo, el brexit. Finalmente, la cercanía de unas elecciones en EEUU que han terminado por poner en la Casa Blanca al candidato menos ortodoxo.

Todos estos acontecimientos han provocado que la FED haya decidido retrasar la subida de tipos durante todo el ejercicio. No solo eso sino que en las estimaciones que la autoridad monetaria hizo el septiembre dejaba la subida de tipos para el año que viene en apenas medio punto. En septiembre estimaba que los tipos terminarían 2017 en 1,1%.

Sin embargo las estimaciones de septiembre han quedado prácticamente inhabilitadas tras la victoria de Trump. Sus políticas pro crecimiento y e inflacionarias podrían hacer que el Comité Federal del Mercado Abierto (FOMC), el organismo que decide la política monetaria dentro de la FED modifique todas sus estimaciones.

Los datos

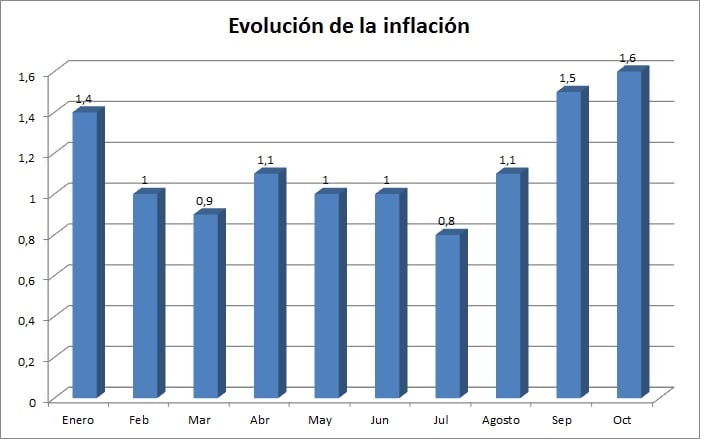

La situación macroeconómica en Estados Unidos parece exigir una subida de tipos. El crecimiento del PIB en el tercer trimestre se ha expandido a un ritmo del 3,2%. Por si fuera poco, los dos ratios que dirigen los mandatos de la FED le dejan poco espacio a la posibilidad de un nuevo retraso. Por un lado, la tasa de paro ha caído hasta el 4,6% y la inflación está ya en el 1,6%.

La importancia de la reunión, por tanto, no radica tanto en la subida de tipos, sino en cuál va a ser el tono del discurso de Yellen. David Kohl, economista jefe de Julius Baer apunta que “esperamos que el comunicado de la FED en el que se pueda hablar de la política fiscal de Trump va a ser lo más interesante de esta reunión.”

Con todo, el experto apunta que “la falta de detalles sobre el programa de gasto en infraestructuras, o el recorte de impuestos podrían desincentivar a la FED de hacer muchos comentarios al respecto. Sin embargo, sería muy difícil no explicar su posición sobre una expansión fiscal en un momento de normalización monetaria”, dicen en la firma alemana. Estos analistas esperan que el FOMC anuncie una mejora en sus previsiones económicas para los próximos trimestres.

La mayor parte de las firmas de inversión prevén que en 2017 se producirán apenas dos subidas de tipos adicionales. Pero, claro, todo dependerá de las políticas que aplique Trump y su efecto sobre la inflación, el crecimiento y el dólar.

Benjamin Melman, director de asignación de activos y de deuda soberana en Edmond de Rothschild AM explica que “si los tipos aumentan demasiado o muy rápido, el efecto que se producirá, combinado con una baja inflación y con un crecimiento moderado, podría terminar siendo negativo. Este es el motivo por el que la Fed tendrá un enfoque suave en su endurecimiento monetario futuro. Esta postura será necesaria, incluso aunque aumente la inflación”. De hecho, la evolución de los precios será esencial en el calendario de subidas a partir de ahora.

Franck Dixmier, director global de Renta Fija de Allianz Global Investors, apunta que “en su comunicación, el Banco Central probablemente destacará sus perspectivas sobre la inflación en EE.UU. Aunque la FED debería reconocer que la reciente fortaleza del dólar estadounidense es equivalente a una restricción implícita de las condiciones monetarias, ésta debería verse contrarrestada por subidas en los salarios, los precios del petróleo y las expectativas de inflación. Esta combinación validaría el escenario de la inflación subyacente de la Fed y, por tanto, justificaría los aumentos adicionales de los tipos en 2017”.

En este sentido serán de especial interés también esta vez el famoso gráfico de puntitos de la FED. El experto de Allianz Global Investors apunta que “cuando surge la pregunta de cómo la Reserva Federal puede responder a la perspectiva de un aumento de la inflación en 2017. A pesar de su fiabilidad históricamente baja, las nuevas proyecciones sobre los tipos interés de los miembros del consejo de la Reserva Federal (los famosos "dot plots") se estudiarán y podrían dar una primera indicación. Sin embargo, debemos reconocer que, incluso con revisiones al alza, los últimos dos años han demostrado la poca influencia que tienen estas proyecciones en los mercados, que siguen siendo agnósticos ante la perspectiva de un aumento de los tipos de interés”.

La decisión de la FED está tan descontada que prácticamente nadie cree que vaya a tener efecto sobre los mercados. Quizá haya que vigilar con más atención la evolución de los bonos soberanos del país, sobre todo tras el fuerte repunte experimentado tras las elecciones de Estados Unidos. Richard Turnill, director mundial de estrategia de inversión en BlackRock señala que “el aumento del rendimiento de los bonos del Tesoro estadounidense tras las elecciones del país se ha visto propiciado por el incremento de las perspectivas de crecimiento e inflación, lo que ha provocado que los inversores demanden una mayor compensación de cara a los riesgos de inflación futuros. Esto apuntala nuestras perspectivas de reflación en EE. UU. y nuestra preferencia por los bonos vinculados a la inflación y las acciones de valor”.

Pero si hay algo a lo que la FED nos tiene acostumbrados en los últimos años es a sorprender, a no actuar cuando el mercado lo descuenta y, sobre todo, a esconder mensajes en los detalles. Pendientes, por lo tanto.