El mercado descontaba que la FED iba a subir los tipos en un cuartillo de punto y ni Janet Yellen, ni el resto del

Comité Federal del Mercado Abierto (FOMC) no han dudado en tomar la decisión. La subida se ha producido en un momento en el que la economía parece ser propicia para esta medida.

La inflación está en el 1,6%, y cada vez más cerca del objetivo de la autoridad monetaria para el largo plazo, que está en el 2%. Por si fuera poco, el paro está ya en niveles de casi pleno empleo. En noviembre el desempleo cayó hasta el 4,6%, el nivel más bajo desde agosto de 2007, justo antes de la crisis financiera que ha marcado estas políticas monetarias no convencionales en todo el mundo.

Por otro lado, la economía parece que se está robusteciendo y en el tercer trimestre el PIB creció a un ritmo del 3,2%. Lo que no se sabe aún después del último dato de ventas minoristas es si este nivel podrá mantenerse en los próximos meses. Algunas firmas como JP Morgan no lo ven muy probable y han rebajado sus previsiones.

Pero quizá lo que más ha alentado a la FED a cumplir con su mandato es la posibilidad de que el nuevo presidente de Estados Unidos haga cambiar todo el entorno económico en el que se ha mantenido el país en los últimos años.

La de diciembre ha sido la primea reunión de la Reserva Federal con Trump como presidente electo y los mercados ya descontaban que sus políticas expansivas fiscales van a hacer que la FED tenga que cambiar su talante o lo que es lo mismo, acelerar el ritmo de subida de tipos.

Proyecciones

De hecho, en las estimaciones económicas que han publicado hoy mismo. Así, la FED prevé que los tipos de interés acabarán el año que viene en el 1,4%, por encima del 1,1% que esperaban hace un año. Esto implicaría tres subidas de tipos adicionales, cuando el mercado descontaba dos.

Esta mejora se lleva a cabo después de incrementar las estimaciones de PIB tanto para este año como para el que viene. Para este ejercicio esperan una expansión del 1,9% y para el siguiente del 2,1%.

También prevén una mayor reducción del desempleo que la que estimaban en diciembre. Este año podría quedar algo por encima de noviembre, con el paro en el 4,7% y en el 4,5% en 2017.

Los miembros de la FED han incrementado sus previsiones de inflación para este año y la sitúan en 1,5%, ligeramente por debajo del 1,6% en el que se encuentra en estos momentos. Sin embargo no hay cambios para el año que viene, ya que estiman que quedará en el 1,9%, muy cerca del objetivo de largo plazo de la institución.

.jpg)

Donde también se ha observado una mejora significativa es en el llamado gráfico de puntitos, en el que se puede observar que solo seis miembros esperan entre una y dos subidas de tipos el año que viene. La mayor parte espera entre tres y cuatro subidas.

.jpg)

Aunque Janet Yellen se ha negado a decir hasta qué punto las nuevas políticas de Trump pueden haber afectado al cambio en las previsiones, lo cierto es que parece que tiene todo que ver. Como explica Rosa Duce, economista jefe del Centro de Inversiones de Deutsche Bank “las principales promesas de Trump en materia económica impulsarán a la economía estadounidense y la llevarán a registrar unas cifras de crecimiento por encima de las inicialmente esperadas”.

El programa electoral de Trump aboga por bajadas de tipos, desregulación, inversión en infraestructuras.. Y todo ello elevará el crecimiento y la inflación, lo que abona el terreno para nuevas subidas de tipos.

Sin embargo, la FED esperará para lanzar un mensaje más claro a ver cuáles son los primeros pasos de Trump en su cometido como presidente.

Mercados

Los analistas de Link Securities explican que “si los inversores deducen que el banco central está dispuesto a acelerar el proceso de subidas de tipos, condicionado por unas mayores expectativas de inflación y por las políticas “reflaccionistas” de Trump, ésta puede ser “la excusa” que utilicen para realizar beneficios en un mercado que se encuentra en estos momentos muy sobrecomprado.

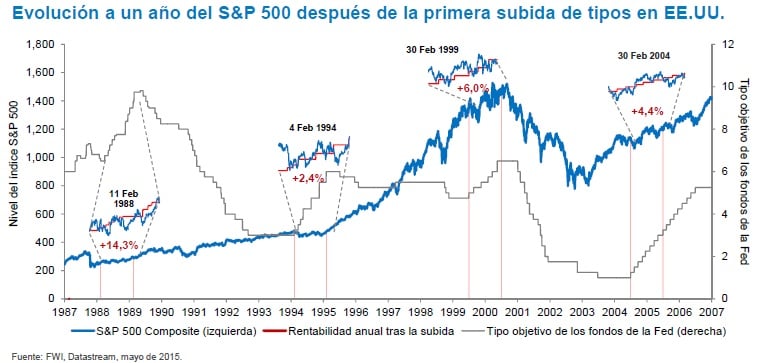

Hasta ahora, la subida de tipos de interés del año pasado no ha tenido consecuencias negativas para la bolsa americana. De hecho, en los últimos doce meses el S&P 500 ha subido algo más de un 12%. Se trata de la mayor subida en el año posterior a la primera subida de tipos en un periodo de normalización monetaria desde 1988, tal y como puede verse en el siguiente gráfico.

Pero esta vez la primera reacción de los mercados ha sido la de vender, todo lo contrario de lo que ha ocurrido con el bono americano, que tras la publicación de las estimaciones para 2017 se ha encaramado hasta el 2,5%. Anthony Doyle, director de inversiones del área de renta fija minorista de M&G, asegura que “el mercado de renta fija considera que la economía americana ha cambiado considerablemente desde la última reunión del FOMC en noviembre”. En opinión de este experto este entorno podría llevar la rentabilidad del bono a 10 años hasta el 3%.

.jpg)

Para Doyle “las perspectivas de un dólar más fuerte y una mayor rentabilidad de los bonos americanos no van a ser muy bienvenidas por los gobiernos de algunas economías emergentes. Conforme la rentabilidad de los activos americanos comience a ser más atractiva, los inversores globales podrían reconsiderar su exposición a los mercados emergentes.

Pero claro, para saber qué puede pasar habrá que esperar a que el nuevo presidente y su equipo puedan poner en marcha las medidas prometidas y ver cómo puede reaccionar la FED. La última ha sido una reunión esperada y con algunas sorpresas escondidas en el ámbito de las previsiones en las que como se preveía, Janet Yellen no ha querido dar ninguna pista ni enemistarse con el nuevo presidente.

QUIZÁ LE INTERESE LEER:

“La FED sube los tipos y se vuelve más agresiva en sus previsiones”