Gamesa

Pero ¿cuáles son los puntos positivos con los que cuenta actualmente la compañía? Para empezar que los grandes accionistas, como JP Morgan, sigan incrementando el porcentaje que tienen en su capital, da seguridad al valor. Era a comienzos de este mismo mes cuando la entidad estadounidense declaraba una participación del 3,06% en la compañía, lo que le convierte en el tercer principal accionista, tan sólo por detrás de Iberdrola (19,6%) y BlacRock (3,1%).

Además, la compañía no tiene cortos declarados en su accionariado o, al menos, inferior a 0,2% del mínimo legal a comunicar, según los últimos datos publicados por la CNMV. Aunque es cierto que si consideramos el préstamo de acciones, que puede considerarse la antesala de las posiciones bajistas, tiene en torno a un 13% del capital. Algo que, en cualquier momento, podría dar la cara.

Otro de los puntos a favor de la compañía es la posibilidad de que vuelva a repartir dividendo. Ya se habla de que su competidora en el sector, Vestas, podría efectuar su primer pago en efectivo en más de una década siempre que mantenga la deuda bajo control. ¿Y si Gamesa sigue sus pasos? En lo que va de año, la compañía es la sexta que más sube dentro del Ibex 35 y además ha generado entre los analistas la expectativa de que, tras dos años sin hacerlo, podría comenzar de nuevo a retribuir a sus accionistas en 2015.

Tras poner en marcha en 2012 su Plan de Negocio 2013-2015, Gamesa ha podido reducir sus costes fijos (de 119 a 65 millones de euros) y variables de tal modo que, con menos ventas, ha conseguido mayores márgenes. Su resultado de explotación (Ebit) recurrente ha pasado desde el 1,7% de 2012 al 5,5% del año pasado. Todo esto le está permitiendo reconquistar su competitividad y aumentar su cartera de pedidos.

Según el consenso de mercado recogido por Bloomberg, Gamesa podría abonar 0.03 euros por acción el año que viene, desde los 0,049 euros que pagó en 2012, uno de ellos bajo la fórmula del Script Dividend. Lo que a precios actuales supondría una rentabilidad por dividendo en torno al 0,31%. La vuelta al dividendo pone de nuevo en evidencia la fortaleza que muestra este tipo de compañías actualmente.

Los pronósticos del consenso hablan de que la compañía podría cerrar el año con un beneficio de 106 millones de euros, casi tres veces más de lo estimado en 2013, gracias a la recuperación de la demanda a nivel global, lo que de nuevo podría repercutir en la parte del beneficio a repartir entre los accionistas. De hecho, si atendemos a las revisiones de beneficios que se han producido desde que comenzaran los resultados, podríamos decir que hay tres claras vencedoras: Bankinter, bankia y Gamesa. Las tres son las únicas de todo el selectivo que logran incrementos mayores al 2% tanto en la previsión de beneficio para este año como para el próximo, a lo que se une la revisión al alza en el precio objetivo. (Ver: Los ganadores y perdedores de la temporada de resultados)

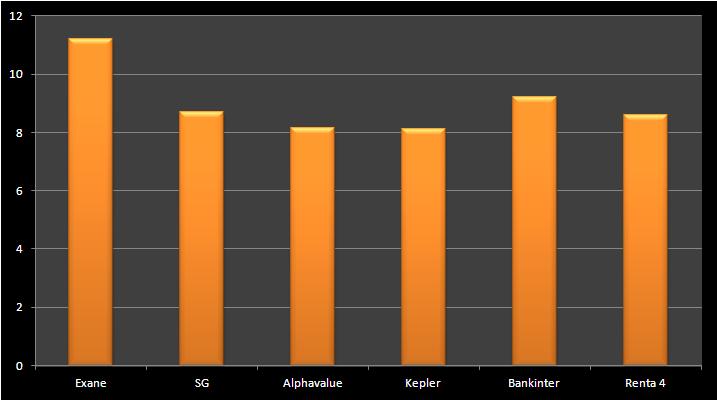

Pues bien, el interés de las casas de análisis se despertó tras la publicación de resultados de la compañía. De hecho, las más optimistas hablan de un objetivo de 11.5 euros en los próximos doce meses, un 19% por encima de los precios actuales.

Añadir Estrategias de Inversión en Google

Consenso brokers sobre Gamesa

Desde un punto de vista técnico, el fabricante de aerogeneradores mantiene el punto de rotación en los 9.01 euros, según el último análisis de Cortal Consors. Con lo que la subida se mantendrá siempre y cuando se mantenga a corto plazo este nivel. Eso sí, la pérdida de los 9.01 euros ahondaría en los recortes del valor hacia la zona de 8.33 euros y los 7.93 euros.

Grafico histórico de Gamesa

En cuanto a indicadores, el índice de fuerza relativa (RSI) se encuentra por encima de su zona de neutralidad de 50. El Indicador de convergencia divergencia (MACD) se coloca por encima d su señal y es positivo. En un entorno en el que además el subyacente se sitúa por encima de su media móvil de 20 y 50 días (9.35 y 8.99 euros ,respectivamente)-.

Si quieres que te avisemos cuando Gamesa cambie de fase del ciclo bursátil, pincha aquí