Añadir Estrategias de Inversión en Google

Europa goza de vientos de cola en los próximos meses. Así lo ven la mayoría de los expertos después de que se diluido cual azucarillo en el café el fantasma del populismo de extrema derecha en Francia. Philip Dicken, director de la mesa de renta variable de Columbia Threadneedle, señalaba que “la victoria de Macron es un resultado positivo para los mercados. Su intención de reformar la UE desde dentro también puede ser un factor positivo. Como europeísta ferviente que es, puede complicar más el Brexit para los británicos”.

Así pues, las bolsas europeas, entre las que se encuentra la española, pueden gozar de capacidad para seguir subiendo durante los próximos meses. Lejos del concepto de “sell in may and go away”, ahora podría marcarse la excepción que confirma la regla. No en vano la media del consenso de mercado ve que la renta variable de Europa puede revalorizarse cerca de un 10% de aquí a final de año.

Hace poco más de un mes, de hecho, los expertos de Citi se aventuraban a pronosticar que si el vencedor de la cita con las urnas en territorio francés era Macron, la bolsa podría subir hasta un 20% debido al impacto que podrían tener su agenda programática y por el descarte de la posible salida de Francia de la Unión Europea. Un hecho que era visto como uno de los mayores cisnes negros de este año.

Por tanto, el entorno se ha tranquilizado y trasladado al mercado español lo que se observa es que se encuentra ya consolidando los 11.000 puntos gracias a estos vientos de cola y a que la mayoría de las acciones de gran capitalización, los llamados blue chips, han tirado al alza.

De esta manera, contemplando un escenario más alcista para las principales plazas del Viejo Continente (también España) la duda es si atendiendo a los principales parámetros, si sería positivo hacer cartera con estos grandes nombres del parqué madrileño o mejor centrarse en small caps, en comparación a la cotización en la que se mueve el índice de referencia.

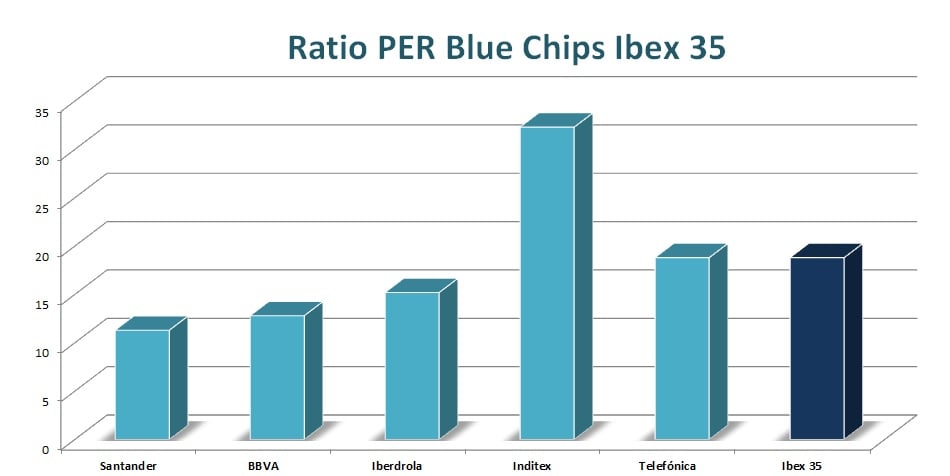

Hay varias variables en las que por fundamentales se puede descifrar en cierta medida si les queda potencial o no a los grandes contendientes del mercado español. En primer lugar, en base al ratio PER. Sobre este parámetro se observa que la mayoría de estas compañías cotizan a un precio sobre beneficios por debajo de la media del selectivo.

Santander, con 11,3 veces las ganancias; BBVA, con 12,8 veces los beneficios; e Iberdrola, con 15,2 veces el resultado neto, estarían por debajo del PER del Ibex 35, que ronda las 18,28 veces los beneficios. En esta línea, Telefónica se encontraría justo en la media, mientras que Inditex estaría cara, con un PER de 32,3 veces.

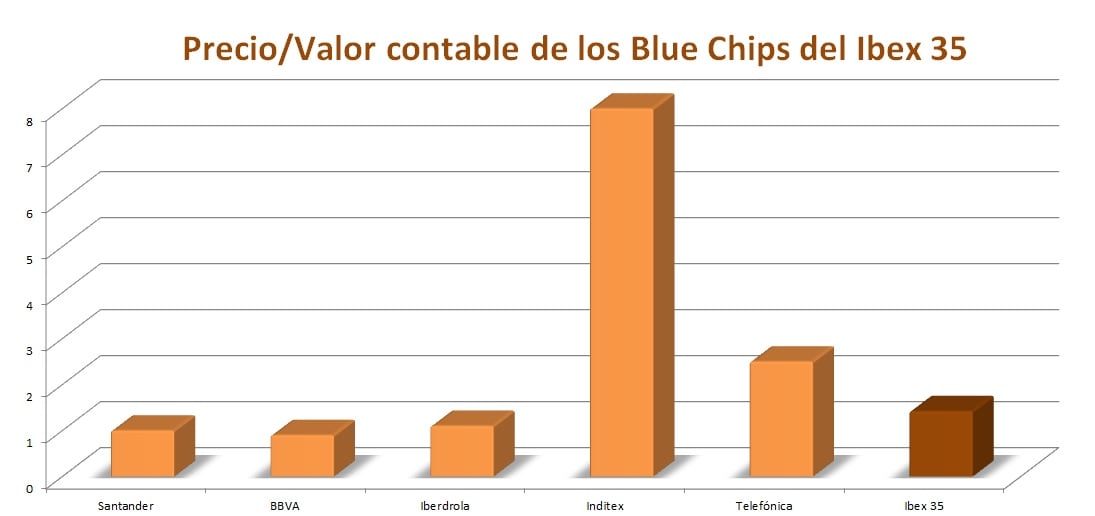

Otro ratio que se puede observar en base a criterios fundamentales es el precio de cotización entre el valor contable de la compañía (sus propios activos). Aquí nos encontramos que bajo la referencia del índice español solo estarían baratas tres valores: BBVA (0,9), Santander (1), e Iberdrola (1,1), frente a las 1,42 veces del Ibex 35. Inditex (8) y Telefónica (2,5) también se situarían por delante del promedio.

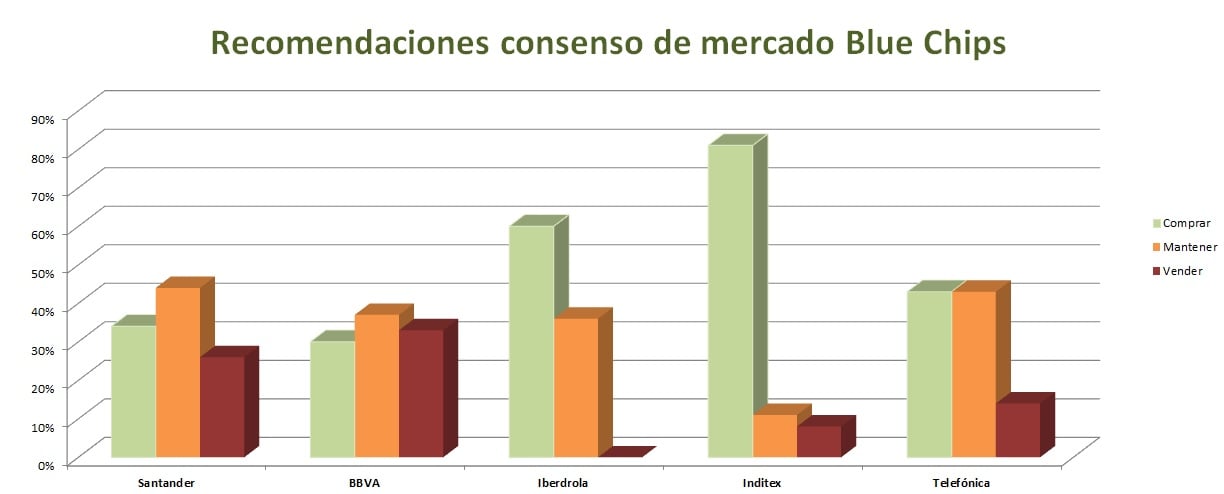

¿En qué más nos podemos fijar para apostar por estas acciones? Precio objetivo y recomendaciones del consenso de mercado. Este debería ser el filtro definitivo que nos hiciera decantarnos por alguna de estas acciones o estar al margen. Santander y BBVA superarían la meta de los analistas, además de no gozar de mayoría de recomendaciones de compra, por lo que quedarían finalmente descartadas.

Los blue chips que no habrían excedido su precio objetivo y que tendrían más recomendaciones de sobre ponderar serían Inditex e Iberdrola. Como la firma textil cotiza a unos múltiplos muy exigentes, sólo sería Iberdrola la única acción de nuestro selectivo con buen pronóstico en base a sus fundamentales. En este caso su precio objetivo está en 6,91 euros, mientras que el 60% de los expertos recomienda sobreponderar.

QUIZÁS LE INTERESE LEER:

BBVA y Santander, ¿cuál ofrece más potencial tras la publicación de resultados?

El alto momento positivo apoya subidas pero no justifica las altas valoraciones

Las alternativas de renta fija en un entorno en el que los bancos centrales mandan