Sin embargo, sí habrá un líder dentro de Europa y esa será España. Así de claro lo han expresado esta mañana los expertos de Ahorro Corporación en sus perspectivas económicas y financieras para 2016. Un año en el que tendremos “algo más de crecimiento económico, una economía de EEUU en sus límites de expansión y unas materias primas estabilizadas, si no repuntando modestamente, que devolverá la tasa de inflación a niveles menos alejados de la normalidad al tiempo que aliviarán las generalizadas cargas de deuda pública y privada”, reconoce Antonio Zamora, director de estrategia de Ahorro Corporación.

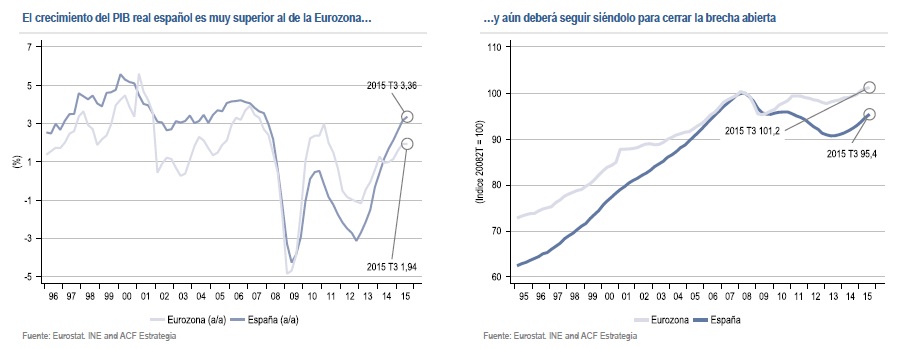

La buena noticia – hablando de España nuevamente – es que 2015 no sólo ha supuesto el año en que se ha consolidado la salida de la recesión, sino que además el crecimiento medio (al menos un 3,1%) doble al de la Eurozona a razón de unos componentes de la demanda interna que han empezado a crecer a buen ritmo.

Y un punto más, el potencial que ofrece la economía nacional es mayor que el de la región europea pues ésta ha superado ya en un 1,2% los niveles previos a la crisis mientras que en España, se encuentra aún un 4,6% por debajo. “Con lo que la economía española está recuperando el terreno perdido, presenta una brecha de producción negativa mayor que el conjunto de Europa y, por ello, cabe esperar crecimientos superiores a la media al menos en los dos próximos años”, reconoce Zamora.

Y eso que los factores que durante 2015 han sido favorables – rebaja de la factura energética, reducción del esfuerzo fiscal o la curva de rentabilidades negativas – seguirán favoreciendo aunque no en la misma cuantía. Y muchas de las adversidades, se han vuelto oportunidades. De hecho, el director de estrategia reconoce que el empleo fue destruido durante la recesión en mayor medida que el PIB de manera que hay que esperar que en 2016 continúe creciendo al menos a un ritmo próximo al PIB, apoyado en el crecimiento del sector privado.

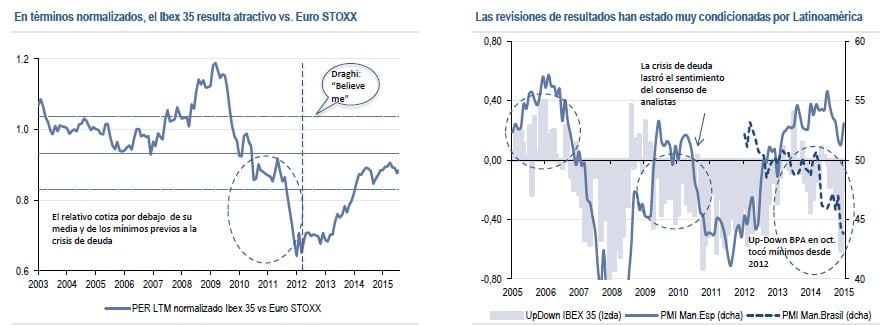

¿Qué es lo que reflejarán los mercados? Más de lo mismo. En términos normalizados, el Ibex35 está cotizando por debajo de su media histórica y por debajo de los mínimos registrados en el período anterior a la crisis de deuda. Todo ello, con unos resultados empresariales que crecen “sujetándose en el incremento de sus ventas y no tanto en el efecto de los ajustes y recortes. Los márgenes presentan un elevado potencial frente a sus niveles previos a la crisis de deuda”.

Además, en 206 el Ibex35 se desprenderá del lastre asociado a la incertidumbre política si se cumple nuestro escenario central – coalición PP y Ciudadanos que suplirá todas las dudas de los mercados – que beneficiará a bancos, utilities y constructoras. Pero no sólo eso, beneficiará también la política monetaria expansiva del BCE por ser un mercado endeudado; la depreciación del euro por su alta correlación inversa con el euro efectivo y la exposición a algunas regiones emergentes se puede visualizar como una oportunidad si se considera a largo plazo.

Con lo que renta variable sí pero ¿en qué sectores? Sector per se ninguno puesto que no vemos “argumentos suficientes para decantarnos por uno más que por otro con lo tendremos que hacer una estrategia de stock picking (selección de acciones)”, reconoce César Sánchez Grande, director del equipo de renta variable de Ahorro Corporación.

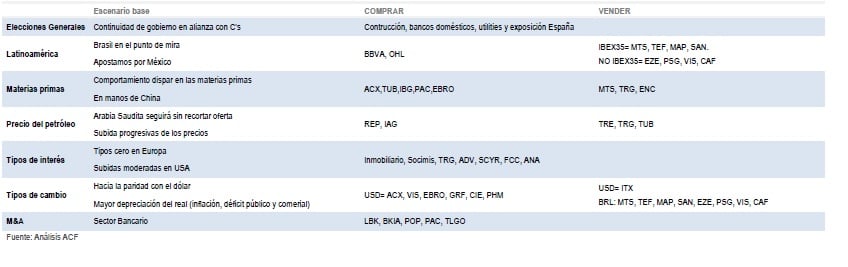

Por ello, para cada uno de los escenarios analizados, el grupo financiero ha lanzado unos ganadores y perdedores.

Aunque reconocen que la estrategia de selección de valores para 2016 en base a la cartera modelo quedaría compuesta por Acerinox, ACS, BBVA, DIA, Grifols e Iberdrola.

Mientras que la cartera small y mid caps continúa centrándose en una selección basada en la solidez financiera, recuperación del ciclo en España, procesos exitosos de reestructuración, nuevos desarrollos médicos y sostenibilidad de elevados márgenes. Con lo que la cartera quedaría compuesta por Aceirnox, Cie Ebro, Fluidra, Iberpapel, Logista, Naturhouse, Miquel y Costas, Rovi y Pharmamar.