A primera hora de este jueves, 18 de septiembre, conocíamos los resultados del primer TLTRO, lo que viene a ser un LTRO ajustado a cintura

, segunda intentona del Banco Central Europeo para reactivar el crédito en la eurozona. Pues bien, la banca solicitó un tercio de lo estimado, 82.600 millones de euros, frente a los 400.000 millones esperados tanto por analistas como el propio organismo comunitario. Extrapolando esta situación a terreno nacional,

las entidades españolas, según estimaciones filtradas por la prensa salmón, habrían recurrido a la ventanilla de liquidez para solicitar hasta 14.000 millones de euros, cuando se estimaba en unos 40.000 millones.

Y es que, al parecer, los bancos podrían estar dilatando hasta el segundo programa de liquidez a cargo del BCE y con un tipo del 0,15% sus peticiones. En el caso de nuestros dos grandes, ninguno de ellos cubrió el importante máximo permitido por el banco central, en base a los condicionantes previstos para este TLTRO, como es la máxima de limitar la solicitud de liquidez hasta el 7% de la cantidad total de los préstamos al sector privado de cada entidad siendo estos de carácter no financiero, excluyendo los préstamos a hogares para adquisición de vivienda.

El Banco Santander era, según esta premisa, la entidad que mayor cifra podría reclamar ante Bruselas: hasta 9.000 millones de euros. Se ha conformado, según fuentes del mercado, con 3.600 millones.

BBVA tenía el límite fijado en 5.600 millones, aunque habría recurrido con 2.500 millones de euros.

Pero, ¿qué ha pasado desde el primer LTRO el 22 de diciembre de 2011?

La acción

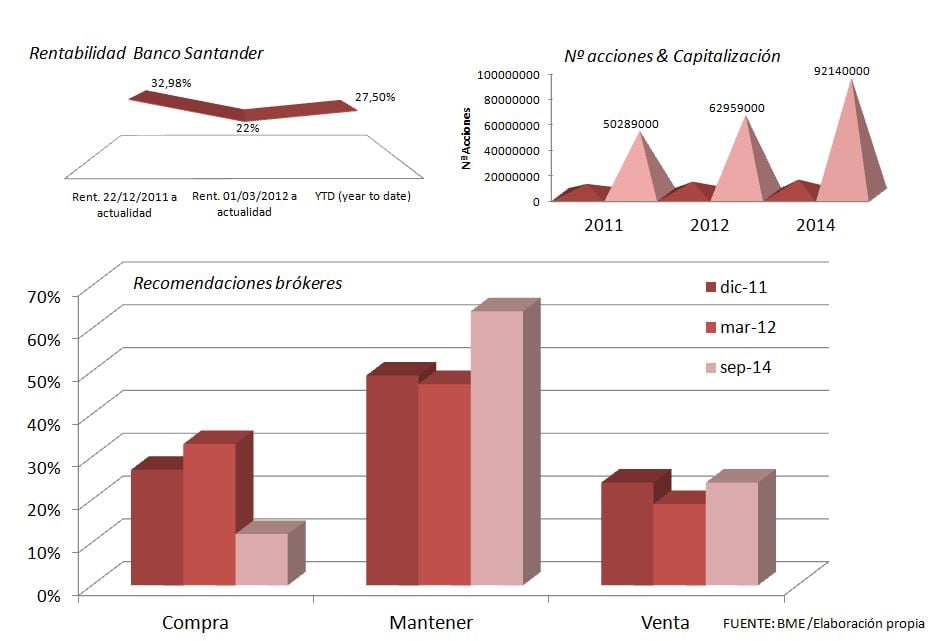

El Banco Santander se ha convertido en los últimos años en la entidad más grande de Europa por capitalización. Desde el año 2011, la entidad presidida por Ana Patricia Botín ha aumentado en un 83% su capitalización en el mercado hasta alcanzar los 92.140 millones de euros. (Ver: ¿Cómo ha variado la capitalización de los grandes de nuestro mercado?)

Este incremento del gigante español se ha complementado con una revalorización que llega a alcanzar el 32% desde que la banca requiriese al BCE hasta 489.000 millones de euros en la primera ventanilla de liquidez con un vencimiento el 29 de enero de 2015. Un mes más tarde, el día 26, vencerán los otros 529.000 millones solicitados en el segundo LTRO celebrado el 1 de marzo de 2012.

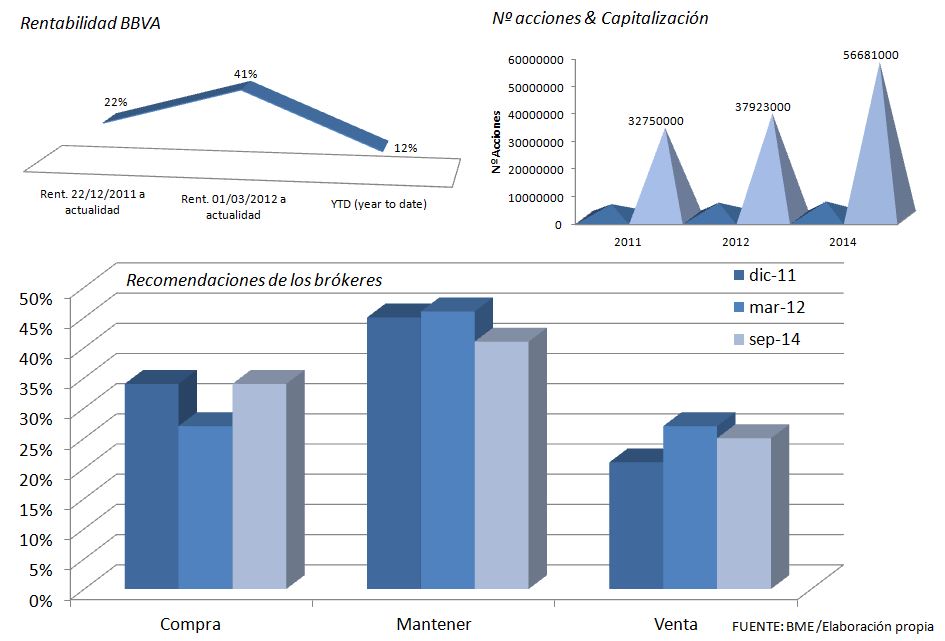

El comportamiento de BBVA es reseñable si se compara con su homólogo. Su rentabilidad ha sido superior puesto que sus acciones suben un 47% desde las navidades del 2011 para un aumento en su capitalización del 72%, siendo esta también una cifra importante. En el mercado cuenta ahora mismo, según datos de BME, con 5,88 millones de acciones en circulación.

Ha sido un trienio, por cierto, de consolidación de la política del scrip dividend tan empleada por el sistema financiero con la dilución para el accionista que ello supone. En el último año, el Santander ha realizado hasta cuatro ampliaciones de capital por dos de BBVA. En la reciente Junta de Accionistas celebrada el pasado 15 de septiembre, la entidad de la familia Botín sacaba hacia adelante una nueva ampliación con el objetivo de aumentar su dominio sobre la filial brasileña. Se emitirán acciones representativas del 5,62% de su capital.

El apoyo del bróker

Extrapolamos de aquí a los accionistas que ya estuvieran antes del primer LTRO dentro del accionariado de cualquiera de los bancos. En su caso, los brókeres se han mantenido constantes en su idea de ‘si está usted dentro, mejor quédese’.

Cuando corría el invierno de 2011, un 34% de los analistas se mostraba favorable a comprar acciones de la entidad presidida por Francisco González. Esa cifra se redujo hasta el 27% del mes de marzo siguiente para regresar en la actualidad al 34% favorable por otro 25% que se decanta por la venta.

Algo peor es la situación que atraviesa el Banco Santander. Tan sólo uno de cada diez brókeres compraría sus títulos en estos momentos. Hace tres años lo hacía uno de cada cuatro, exactamente los mismos que venden hoy sus acciones, según fuentes del mercado.

Y eso que ambos se han pasado de frenada, como el resto de la banca. Las siete cotizadas españolas se encuentran en estos momentos habiendo superado los precios objetivos concedidos por los brókeres.

“Apúntate a nuestras alertas de cambio de ciclo bursátil”