Cuando la autoridad monetaria de Estados Unidos se reunió en junio optó por mantener los tipos de interés a la espera de que se resolvieran varias incertidumbres. Por un lado, la evolución del mercado laboral del país, tras unos enigmáticos –y decepcionantes- datos de empleo de mayo. El otro no estaba dentro de las fronteras del país, sino que se centraba en el Reino Unido y su referéndum de pertenencia a la Unión Europea. Una vez que esa fue la opción elegida –contra todo pronóstico-, los mercados descartan totalmente que la FED vaya a optar por subir los tipos en julio.

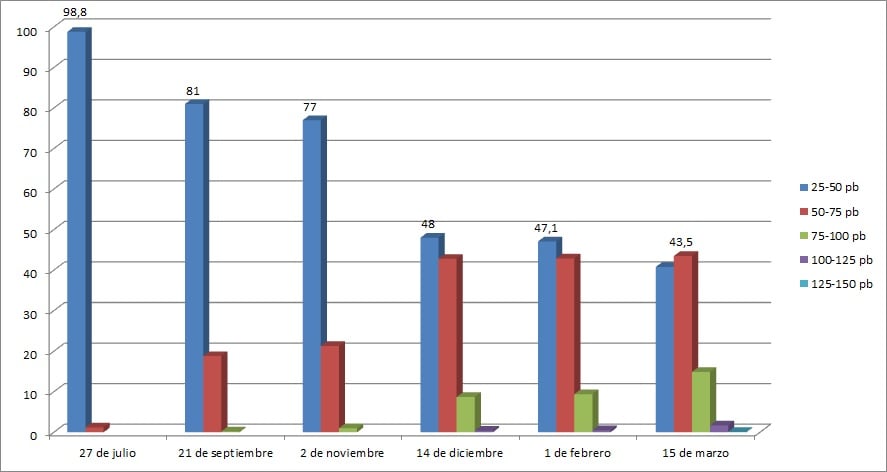

De hecho, el mercado de futuros de tipos de interes muestran que el mercado no da ninguna opción a la posibilidad de que se encarezca el precio del dinero en esta reunión. En realidad, las posibilidades serían de un 1,2%, tal y como puede observarse en el siguiente gráfico.

Aunque los mercados han conseguido recuperarse del mazazo recibido durante los primeros días posteriores al brexit y los primeros datos muestran que la economía americana sigue en su senda de lento crecimiento, las incertidumbres que se abren tras la decisión de los británicos son muchas y muy peligrosas.

Con los datos sobre la mesa, todo parece que va sobre ruedas y que la economía pide una subida de tipos a voces. El próximo viernes se conocerá la evolución del PIB en el segundo trimestre y podría haber una expansión de más del 2,5%.

Los datos del mercado laboral han registrado un avance significativo con respect a los de mayo, cuando la economía solo creó 38.000 empleos. En junio esa cifra se normalize y se generaron 287.000 puestos de trabajo y aumentó la tasa de actividad, lo que dejó la tasa de paro en el 4,9%. Un porcentaje que sigue estando muy cerca ya del concepto técnico del pleno empleo.

Por otro lado, la tasa de inflación sigue en el 1%, muy lejos del mandato de conseguir el objetivo del 2%, aunque todo el mundo espera que la subida de los últimos meses en el precio del petróleo facilite ese hito.

Mercados

Por si fuera poco, los mercados están premiando el papel de activo refugio del mercado americano que será, en cualquier caso, uno de los menos perjudicados por los efectos del brexit.

En el último mes solo Wall Street y los emergentes han recibido dinero en renta variable. Además, los resultados dejan claro que hay una cierta estabilización en los beneficios empresariales. Credit Suisse publica que a estas alturas de la temporada del segundo trimester un 77% de las empresas de gran capitalización han batido expectativas, la cifra llega al 78% en las de medio tamaño y al 71% en las más pequeñas. Las previsiones, eso sí, eran poco ambiciosas.

Para Luke Bartholomew, gestor de Inversiones en Aberdeen AM, la opción de mantener los tipos es “es en cierta medida paradójico porque los factores que nos llevaron a pronosticar dos subidas de tipos este año no han desaparecido. Estados Unidos crece a un ritmo decente, el mercado laboral está en buena forma y el aumento de los salarios atraviesa una tendencia al alza. Desde junio, los datos han sido sólidos con un importante rebote en el empleo y con el aumento de la inflación. Las condiciones financieras que han seguido al voto a favor del Brexit de hecho se han flexibilizado más y Estados Unidos posiblemente se encuentre bien aislado de cualquier posible impacto por el referéndum”.

En su opinión, “esto significa que la Fed se verá obligada que caminar por una estrecha línea. Tendrá que mantener sus opciones sobre las mesa reconociendo que la economía ha registrado progresos, pero también necesitará tiempo para ver si riesgos como el brexit pueden llegar a tener impacto en Estados Unidos”.

Por el momento, la reunión del miércoles va a dejar a los inversores con las ganas de testar el ambiente post brexit en la FED, ya que no se celebrará rueda de prensa y no se actualizarán las proyecciones económicas de sus miembros.

Antes del referéndum redujeron en dos décimas sus estimaciones de PIB para este año hasta el 2%, ha mantenido las previsiones de tasa de desempleo en el 4,7. Por otro lado, situaron el nivel de inflación para finales de este año en el 1,4%. En cuanto a las previsiones de tipos de interés, los miembros del FOMC prevén que cuando acabe este ejercicio estarán en el 0,9%, como durante la anterior reunión.

Esto implicaría que la FED tendría que subir los tipos dos veces más. Si esto sucediera tendrían que tomar la decisión en septiembre y diciembre, justo antes y después de las elecciones en las que Donald Trump podría ser designado nuevo presidente del país. Si eso fuera así todas estas previsiones deberían ser eliminadas porque estaríamos ante el segundo gran cisne negro del año, tras el brexit.

QUIZÁ LE INTERESE LEER:

“La FED mantiene los tipos y a los mercados a la espera”