Algunas, de hecho, están atravesando un auténtico viacrucis, tan propio en estas fechas en algunos países. De hecho, hay compañías que han llegado a caer entre un 15 y un 20% desde los máximos de marzo, un auténtico calvario para unas empresas que se habían acostumbrado a las grandes revalorizaciones casi sin hacer nada desde hacía unos meses.

Baste recordar el caso de Facebook que desde julio del año pasado logró más que duplicar su valor en bolsa gracias a unos resultados que cumplieron, punto por punto, todas los deseos de los inversores.

Quizá por eso, imbuidos por el auge de un sector en plena efervescencia, ha habido varias compañías que decidieron ir a probar suerte a los mercados y planearon su OPV en estos últimos meses.

Fue eso lo que pasó con Twitter, que decidió salir a cotizar en noviembre del año pasado y que contó con el beneplácito de los inversores hasta finales de diciembre. Sin embargo 2014 se ha convertido en una auténtica penitencia para unos inversores que cotizan un 9% por debajo del precio al que cerró en su primera sesión y un 40% más barata de los máximos de finales de febrero.

Pese a esta caída, sólo un 23% de los analistas apuestan por comprar acciones de la compañía, un 43% aconseja mantener y un 33% prefieren vender.

Sin embargo, hay empresas a las que les va peor y no porque caigan menos que Twitter, sino porque ni tan siquiera han tenido la posibilidad de disfrutar de las glorias de los buenos momentos.

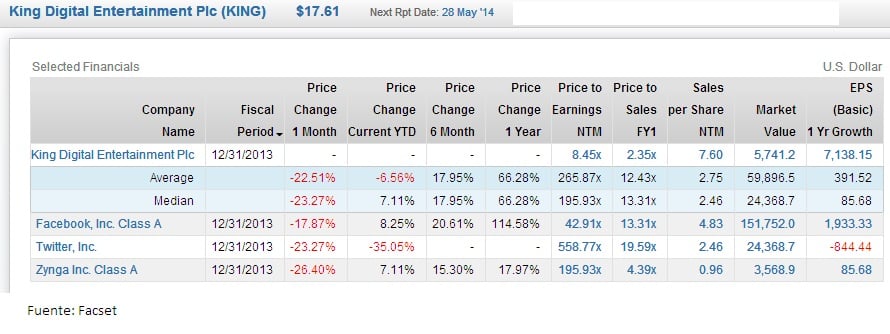

Es el caso de King Digital Entertainment. Independientemente de la labor de sus colocadores para sacar a bolsa al valor, lo que no se puede decir es que los bancos de inversión calcularan bien el momento. La compañía salió calentando los motores de los mayores recortes del sector en los últimos años.

El creador de Candy Crush salió a bolsa el pasado 26 de marzo a un precio de 20,50 dólares por acción, aunque en su primera jornada llegó a caer más de un 15%. No fue esta una OPV que se caracterizara por una buena acogida de los analistas. Prácticamente fue unánime la opinión de que a pesar de que la compañía presenta unas buenas cifras y una evolución impoluta en el último año, su dependencia de Candy Crush es tan clara que todo el mundo se pregunta qué es lo que pasará cuando el juego de explotar caramelos pase de moda.

En esos momentos todo el mundo mira de reojo a su rival Zynga, que sigue su propio viacrucis en bolsa en este momento. (Ver: King se deploma en su debut)

En la actualidad King sólo tiene dos recomendaciones de analistas. La siguen dos firmas que apuestan por mantener sus títulos después de las caídas sufridas desde su debut y le dan un precio objetivo de 19 dólares por acción.

El consenso de Facset muestra que Zynga tiene un 8% de recomendaciones de compra, un 79% de mantener y un 13% de vender.

Facebook, por su parte, mantiene un 82% de recomendaciones de compra y el resto son de venta. Nadie apuesta por vender los títulos de la red social.

Atendiendo a estas recomendaciones parece que es Facebook la cotizada dentro del sector que cuenta con más posibilidades de experimentar una resurrección en toda regla. Y es que no sólo los ratios tradicionales de valoración pueden ser usados en unas compañías en las que las perspectivas de crecimiento son de tal difícil previsión.

Si atendemos al ratio de precio/ ventas, que se utiliza en el sector, vemos que la más barata sería King, con un algo más de 2,3 veces para 2014. Además, también sería King para la que se esperan mayores crecimientos de su beneficio este año. Todo dependerá, no obstante de la capacidad que tengan sus caramelos de seguir endulzando a los inversores o la capacidad de sus creativos para generar un sustituto igual de adictivo.

Conoce cuando estos valores cambien de ciclo bursátil, pincha aquí