Añadir Estrategias de Inversión en Google

Si tenemos en cuenta los resultados en divisa local (que dejan de lado las fluctuaciones de divisas ya que tienen en cuenta los resultados de cada compañía en su divisa), el índice MSCI World acabó el tercer cuatrimestre con rentabilidades del 12,5%[i]. En España, las rentabilidades globales han tenido menos fuerza por la fortaleza del euro, por lo que las rentabilidades del mismo índice en euros se quedan en el 3,5% en el mismo período de tiempo[ii]. Pero a pesar de esta diferencias entre países, hemos visto a varios analistas por el mundo afirmando que “ya toca” una corrección y alertando a los inversores de que estuvieran preparados. En España, es todavía más cierto debido a la volatilidad reciente por el miedo por la independencia de Cataluña. Aunque nosotros también consideramos que los inversores deben estar siempre preparados para una corrección, no creemos que una vaya a suceder ahora. Ni creemos que puedan prevenirse. Las correcciones son impredicibles y no se pueden preveer con exactitud. En nuestra opinión, los inversores que intentan evitarlas acaban haciendose más daño.

Muchos artículos suelen usar con facilidad el término corrección. Algunos lo hacen bien, ilustrándolo como un movimiento corto, abrupto que provoca caídas del 10%, o superiores, y que terminan de forma rápida. Otros hablan de corrección, aunque se refieren a un mercado bajista, que es un movimiento más profundo que genera caídas superiores al 20%. Incluso hemos visto un artículo que habla de una corrección del 80%, que sería un crash devastador que haría del típico mercado bajista un juego de niños. La distinción es importante. Los mercados bajistas son normalmente más largos, más lentos y tienen causas identificables. Por este motivo, es posible detectarlos cuando se forman y se pueden evitar muchas pérdidas. No pasa lo mismo con las correcciones, que son cortas y violentas. En el momento en el que te das cuenta de que estás en medio de una, lo más posible es que esté a punto de terminar, por lo que vender las acciones es una apuesta arriesgada.

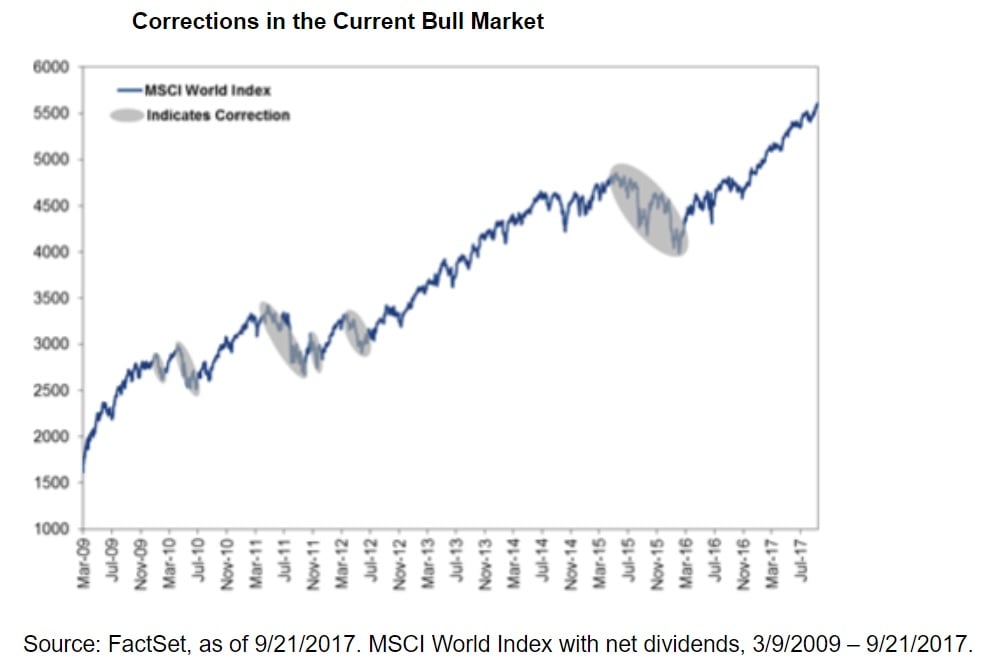

La velocidad de las correcciones tampoco sería un problema si fueran predecibles, pero no lo son. Los artículos que tratan de predecirlas o los que afirman que una corrección es más probable ahora se basan en el tiempo que ha pasado desde que terminó la última: 20 meses. Esto supera la media histórica, que en mercados alcistas es de 18 meses[iii]. Pero las correcciones son aleatorias, empiezan en cualquier momento con o sin motivo aparente. Este mercado alcista comenzó en 2009. Tuvimos dos correcciones en 2010, dos en 2011 y ninguna hasta 2015-2016. ¡Aleatorias! Sería estupendo si las correcciones operaran como un reloj, pero no es así. Llegan sin avisar. Pero es de sabios estar preparados para una corrección mentalmente, para mantenerse firme cuando una llegue.

Y ¿por qué manenerse firme? Pues porque el riesgo real que viene asociado con las correcciones no es experimentar una, sino sufrir pérdidas al vender y comprar acciones intentando adivinar cuándo va acabar una corrección. Es una decisión que conlleva varias hipótesis: ¿Cuándo vender? ¿Qué acciones mantener? ¿Cuándo volver a comprar? ¿Seremos capaces de conseguir identificar el techo y el suelo del mercado?

No tenemos constancia de nadie que haya sido capaz de acertar la respuesta de todas estas preguntas en varias ocasiones. La urgencia de vender es normalmente más fuerte cuando las correcciones están a punto de tocar fondo, después de todo, el mercado suele caer rápido y cuando sucede solemos querer salir rápido. Pero ese es justo el peor momento para vender, porque te encierras en caídas mientras que eliminas la posibilidad de un rebote. Para ser capaz de capturar la subida, tienes que estar dispuesto a volver a comprar en el peor momento, cuando la mayor parte de los inversores no quieren comprar. Prefieren esperar a que alguien les dé la luz verde (algo que nunca ocurre). Además, hay que tener en cuenta los costes de la compra-venta de las acciones y las posibles implicaciones. Todos estos quebraderos de cabeza pueden evitarse si nos mantenemos firmes y esperamos. El reto para la mayoría es aguantar la caída sin darle al botón de eyección antes de que los mercados vuelvan a subir.

Las correcciones no son divertidas, pero desaparecen rápidamente. Al final son solo alteraciones de corto plazo dentro del largo viaje de un mercado alcista. Si inviertes en renta variable a largo plazo, no debes temer estos baches. Este mercado alcista es un claro ejemplo. Las correcciones han tenido una duración e intensidad diferentes, pero ninguna ha puesto fin al mercado alcista. Los mercados son resistentes, resuelven rápidamente los falsos temores y vuelven a retomar las subidas.

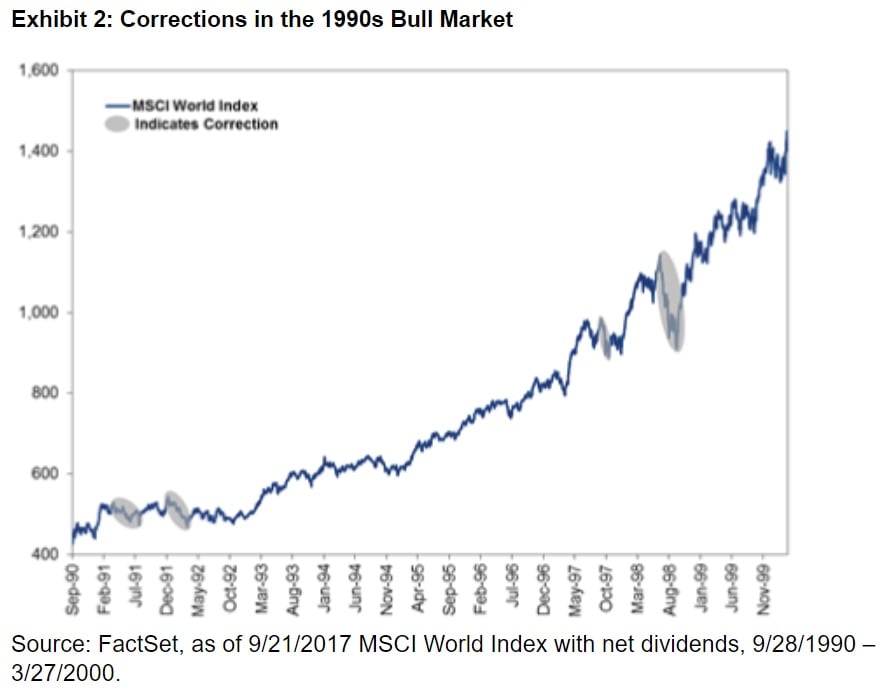

Los mismo ha ocurrido durante otros mercados alcistas, las rápidas y aleatorias caídas al final se convierten tan solo en un punto de una tendencia alcista de largo plazo. Incluso la década alcista de los 90 vivió correcciones. Y el mercado alcista entre 2003 y 2007, más breve, sufrió una a mediados de 2006..

Las correcciones son un tema recurrente cuando el mercado alcista se acerca a nuevos máximos históricos. Muchas veces los medios ayudan a marcar el techo. Pero esa no es la forma correcta de pensar en nuestro posicionamiento. En nuestra experiencia, no nos podemos dar cuenta de que el mercado ha tocado techo al menos hasta tres meses después. Se tarda tiempo en recoger los datos y ver que son los fundamentales y no el sentimiento, lo que está haciendo que las bolsas caigan y que probablemente todo indique que seguirá pasando. Recordar esto puede ayudarle a evitar la trampa de vender en medio de una corrección, y perderse el repunte y el resto del mercado alcista.

Fisher Investments España es la sucursal española de Fisher Investments Europe Limited, compañía propiedad de Fisher Investments. Fisher Investments es una gestora de inversiones privada e independiente. Fisher Investments Europe delega la gestión de carteras a su empresa matriz. Este artículo refleja la opinión del equipo editorial de Fisher Investments. Dicha opinión puede cambiar en cualquier momento. Se proporciona la información sobre los mercados de valores con fines informativos. Este artículo no debe considerarse una recomendación de inversión para que compre o venda valores concretos.

[i] Fuente: FactSet, con fecha de 5/10/2017. Rentabilidades del índice MSCI World Index return con dividendos en divisas locales, 30/12/2016 – 29/9/2017.

[ii] Ibid. Rentabilidades del índice MSCI World Index return con dividendos en euros, 30/12/2016 – 29/9/2017.

[iii] Fuente: FactSet, el 21 septiembre 2017; MSCI World Price Index del 31/12/1989 al 21/9/2017