En concreto, los accionistas y activistas de Starboard acaban de comunicar que han enviado una carta a Marissa Mayer en la que recomiendan la compra de la rival de Yahoo! , entre otras medidas para mejorar la evolución de Yahoo! en bolsa.

Pero la carta de Starboard va más allá. Es un auténtico varapalo a la gestión de

Marissa Mayer y su equipo. Además de la compra de su rival, los activistas quieren que el equipo gestor de la compañía libere el valor implícito de las participaciones en Alibaba y Yahoo! Japón a través de una buena gestión de la eficiencia fiscal.

Solicitan también una reducción de los costes en el negocio del buscador de entre 250 y 500 millones de dólares.

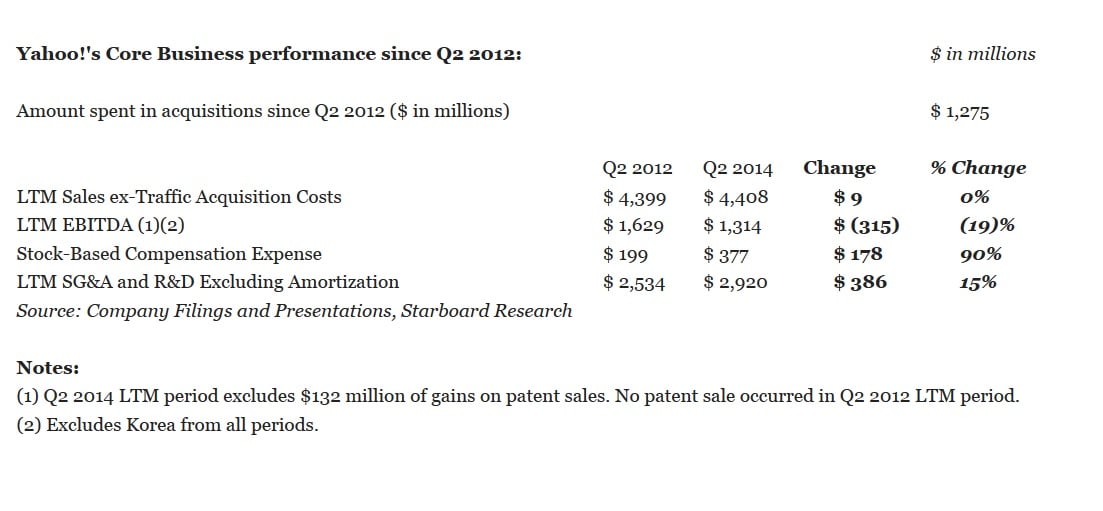

Además, quieren que la compañía varíe significativamente la estrategia de compras que, en su opinión “ha resultado en un gasto de 1.300 millones de dólares desde el segundo trimestre de 2012”. Reprochan al actual equipo gestor el estancamiento de la generación de beneficios en los últimos años. Desde luego, no dicen nada de Yahoo! que los analistas no hayan señalado primero.

Recuerdan que paradójicamente la suma de las partes de todos los negocios y participaciones deYahoo! –Alibaba y Yahoo! Japón- supondría unos 11 dólares más por acción de lo que vale ahora la compañía. Es decir, el valor de Yahoo! rondaría los 50 dólares por título.

En opinión de este grupo de activistas “esta diferencia se produce por el hecho de que los inversores esperan que Yahoo! siga intentando monetizar sus participaciones de una forma poco eficiente fiscalmente, utilizando el dinero que obtiene de ellas en la compra de compañías con tremendas valoraciones que finalmente no resultan en una mejora de la rentabilidad para la empresa”.

Los accionistas afirman que “en los últimos doce meses, el negocio de Yahoo! podría generar unos 4.000 millones de dólares en ventas y un EBITDA de 1.200 millones de dólares, además de un cashflow de 600 millones de dólares. Obviamente otorgar un valor negativo a este negocio tan rentable no tiene sentido y demuestra el escepticismo del mercado sobre la actual estrategia de la empresa”.

No contentos con eso, aseguran que las subidas de Yahoo! en los últimos meses deben ser atribuidos no a la evolución del negocio, sino a la OPV de Alibaba.

De hecho, señalan el errático comportamiento de las principales magnitudes del negocio en desde que Mayer cogió las riendas.

AOL era una de las opciones que barajaban la mayor parte de los expertos para complementar el negocio de la tecnológica estadounidense, tal y como ya sugerimos en Estrategias de Inversión. ¿Qué va a hacer Yahoo! con el dinero de Alibaba?

Uno de los principales problemas de Yahoo! es su estancamiento en su carrera con Google, que ha expandido su negocio a otras áreas más allá de internet.

Cuando se analizaba las consecuencias de la venta de la participación que Yahoo! tiene en Alibaba, la mayor parte de los expertos urgían a la compañía a utilizar ese dinero –unos 5.000 millones de dólares brutos- en la adquisición de empresas, en un intento por espabilar tanto el negocio como la cotización.

Tras conocerse esta carta, las acciones de Yahoo! suben algo más de un 3,5% y las de AOL se disparan más de un 6%.

No es la primera vez que se habla de la unión de ambas empresas. En estos momentos, AOL tiene una capitalización de unos 3.400 millones de dólares, con lo que Yahoo! no tendría que endeudarse.

Los activistas afirman que la unión con AOL tendría mucho sentido. En primer lugar, porque se podrían obtener unas sinergias de 1.000 millones de dólares con esta operación. Además, al adoptar más tamaño creen que podrían crecer más en su negocio principal. Por último, al realizar esta compra, se podrían maximizar los beneficios fiscales del uso del dinero de la venta de algunas de sus participaciones. Desde luego parece que los accionistas lo tienen claro. ¿Qué pensará Marissa Mayer?

Yahoo! confía en Alibaba para superar su narcolepsia