Añadir Estrategias de Inversión en Google

El sector de las operadoras ha sufrido una enrome transformación en los últimos años. La irrupción de las Operadoras Móviles Virtuales, si bien nunca lograron alcanzar cuotas de mercado superiores al 25% en nuestro país, sí obligaron a que las grandes compañías del sector tuviesen que redoblar sus esfuerzos para mantener clientes.

Pero pasada la tormenta que sacudió al sector, lo que ahora se está produciendo es la fase final de la ola de fusiones. Ciñendo el análisis al mercado español, el mercado de fusiones y adquisiciones continúa dando sus últimos coletazos. Tras las fusiones entre Jazztel y Orange y entre Vodafone y Ono, MásMóvil y la británica Zegona (propietaria de Telecable) se encuentran negociando la compra de Yoigo. Para ello tendrán que convencer a Teliasonera (compañía sueca propietaria del 75% del capital de Yoigo), ACS (posee el 17% de los títulos de la compañía) y FCC, que cuenta con el 3,44% las participaciones. Pese a que la oferta de Zegona (630 millones de euros) es superior a la de MásMóvil (550 millones de euros), la demora en las negociaciones podría haber agotado la paciencia de los negociadores, decantando la balanza hacia la oferta de MásMóvil.

Otro escollo de la negociación será el acuerdo con ACS; que tasa a Yoigo en 1.166 millones de euros, el doble de lo ofrecido por MásMóvil.

Con todo, la reciente toma de posiciones por parte de MásMóvil con la adquisición de Pepe Phone podría ser el paso definitivo de cara a hacerse con el control de Yoigo y crear una operadora capaz de plantar cara a Telefónica, Vodafone y Orange, que en estos momentos cuentan con una cuota de mercado en España del 83,4%.

Una panorámica del sector por Europa

Según los analistas de Citigroup, las operadoras europeas ofrecen una rentabilidad por dividendo del 4,9%. En ese informe señalan que se espera que las operadoras registren una mejora en sus resultados impulsados por el aumento en el nivel de precios de los paquetes puestos a la venta y a una mejora de la demanda doméstica.

Analizando los resultados obtenidos en el pasado ejercicio por las 7 compañías analizadas, aquellas con mayor capitalización de Europa, British Telecom obtuvo unos beneficios de 3.474 millones de euros. Deutsche Telekom y Orange, con 3.254 y 2.204 millones de euros, respectivamente. Sobre esta última se ha especulado que pudiese protagonizar una fusión con la también francesa Bouygues Telecom, en una operación que involucraría a la principal operadora del país galo (Orange) y la cuarta (Bouygues Telecom).

Vodafone, la compañía del sector con un valor de mercado más alto (capitaliza 77.654 millones de euros) sufrió pérdidas en 2015 de hasta 1.909 millones de euros, a pesar de que su EBITDA fue el más alto del sector, ya que ascendió hasta los 15.863 millones de euros. Más suaves fueron las de Telecom Italia, que sufrió pérdidas por valor de 683 millones de euros. Telefónica, por su parte, obtuvo 162,4 millones de euros de beneficios.

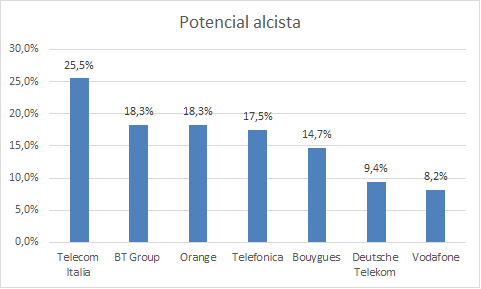

En lo referente al potencial de revalorización de los títulos de las compañías, nos encontramos con que todas ellas cuentan con potencial alcista. Según el consenso, el precio objetivo de las acciones de Telecom Italia se sitúa en los 1,09 euros, un 25,5% por encima del precio al que cotiza en estos momentos en el mercado.

Las acciones de Orange, por su parte, contarían con un potencial alcista del 18,3%, mientras que Vodafone y Deutsche Telekom contarían con un potencial del 8,2% y el 9,4%.

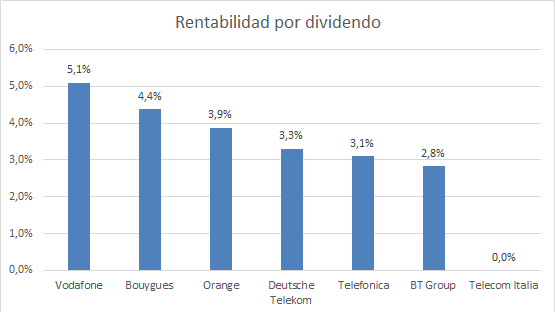

Uno de los puntos fuertes del sector se encuentra en la elevada rentabilidad por dividendo, ya que según Citigroup la media del sector se sitúa en el 4,9%. Según las previsiones de los analistas de Citigroup, la rentabilidad por dividendo de Telefónica será del 8,2% este año, cifra superior al 5,5% de Bouygues, el 5,2% de Vodafone o el 4,2% de Orange.

BT, por su parte, se ubicaría por debajo de la media del sector con una rentabilidad por dividendo del 3,4%.

En cuanto a su estructura financiera, la deuda neta sobre el EBITDA de la media de estas siete compañías se sitúa en las 3,04 veces. Telefónica, que se encuentra a la espera de que el regulador dé el visto bueno a la venta de O2 al grupo Hutchinson, cuenta con el múltiplo más alto, ya que se eleva hasta las 6,1 veces. Telecom Italia es la segunda compañía con una deuda neta más alta en relación al EBITDA, ya que esta ratio alcanza las 4,1 veces. BT sobresale por su reducido endeudamiento que sólo alcanza 0,88 veces su EBITDA, mientras que las cuatro compañías restantes cuentan con una ratio que se sitúa entre las 2,2 veces de Bouygues hasta las 2,86 veces de Deutsche Telekom.

(Acceda a todos los análisis sobre Telefónica)

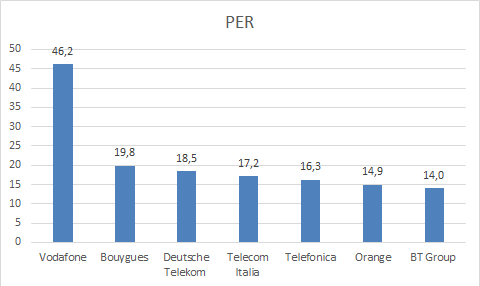

Por último, en lo referente a la cotización de los beneficios obtenidos en el último año, Vodafone sobresale con un PER de 46,2 veces, debido, fundamentalmente, a las pérdidas por valor de 1.416 millones de euros obtenidas en el pasado ejercicio y que contrastan con los beneficios de 11.146 millones logrados en el año 2013. Bouygues y Deutsche Telekom cuentan con múltiplos de 19,8 y 18,5 veces, mientras que en el caso de Telefónica se sitúa en las 16,3 veces. La compañía que presenta un resultado más bajo en lo referente a esta ratio es BT, que cuenta con un PER de 14 veces.