Y eso, tal y como lo definía ayer la agencia de calificación crediticia S&P, no es otra cosa que un default selectivo y técnico que nada tiene que ver con una incapacidad de Argentina para hacer frente a sus compromisos financiero. (Ver:

Argentina entra en default técnico)

Ese es el argumento que están utilizando desde ayer en la Casa Rosada. “Argentina quiere pagar y tiene dinero para hacerlo, pero no la dejan”, repetía una y otra vez anoche el ministro de economía del país, Axel Kiciloff, que arremetió duramente contra los fondos buitre, contra la prensa, el sistema financiero internacional y, sobre todo, contra el Juez Thomas Griesa.

Sin embargo no todo el mundo piensa así. El propio mediador Daniel Pollack, afirmaba ayer que Argentina ha llegado a esta situación por su voluntad y por su falta de ganas de negociar.

Como afirma Rafael Di Giorno, director ejecutivo de Proficio Investment “Argentina giró la plata al Bank of NY para el pago, y dicho banco no puede girar a los bonistas hasta tanto el Juez entienda que está solucionado el conflicto. Mientras tanto el dinero quedará congelado ahí hasta recibir la autorización del juez”, recuerda el experto.

Por eso Di Giorno apunta que “la realidad es que Argentina entró en default pero más por un tema legal (falta de arreglo con los bonistas holdouts) que por falta de capacidad de pago. Con lo que el precio de los bonos va a caer pero no a valores de liquidación. La mayoría de los actuales tenedores son Hedge Funds, que podrían ser compradores si hay caídas pronunciadas”.

Lo cierto es que los representantes del país acudían a las reuniones de Nueva York con las manos atadas y con muy poco margen de negociación. Y todo por la famosa cláusula RUFO (Rights Upon Future Offers), o pari passu, que obligaría a Argentina a dar el mismo trato a los fondos buitre que al resto de bonistas que aceptaron el canje de 2005 y 2010.

Una cláusula que se activaría no sólo si Argentina hubiera pagado los 1.300 millones de dólares que se le piden y que corresponderían al principal y los intereses devengados de esos bonos. También se pondría en marcha si hubieran llegado a un acuerdo amistoso.

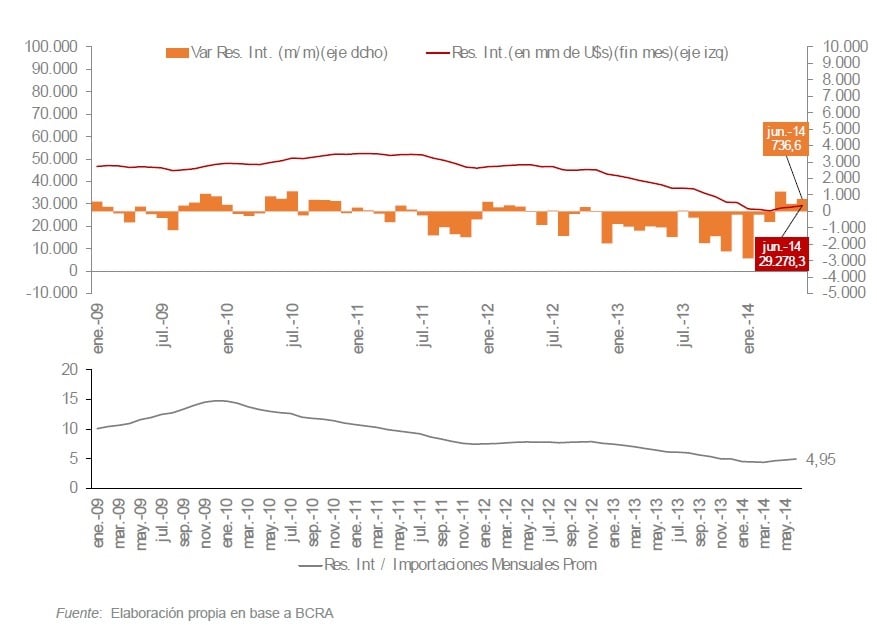

Si la pari passu –o RUFO- se hubiera puesto en marcha hoy el país que preside Cristina Fernández de Kirchner se podría enfrentar a demandas del resto de bonistas que podrían reclamarle hasta 29.000 millones de dólares (según cálculos de Bloomberg); una cifra casi idéntica a la reservas internacionales que el estado tiene en el Banco Central. Insostenible para las finanzas del país.

Reservas Internacionales Argentina

Desde el gobierno argentino recuerdan que el movimiento de los fondos buitre es algo meramente especulativo, ya que compraron los bonos mucho después del primer default a un precio de saldo. El propio Kiciloff recuerda que pagaron menos de 50 millones de dólares y que ahora solicitan un pago de más de 1.300 millones, es decir, una rentabilidad de más de un 2000%.

En estos momentos muchos expertos creen que este default selectivo es algo temporal que podría corregirse el próximo mes de enero, cuando expira la RUFO.

Mientras tanto, todos los medios aseguran que Argentina y el resto de interesados continúan con las negociaciones. La agencia estadounidense Dow Jones ha afirmado hoy que el fondo Elliot Management , el que interpuso la demanda en Estados Unidos, habría llegado a un acuerdo con Citi, JP Morgan y HSBC para que estas entidades compraran sus bonos por 1.400 millones de dólares.

Muchos titulares en la prensa internacional ya llaman a estas entidades “los salvadores de Argentina”. Sin embargo hoy se ha publicado que hay un grupo de bonistas italianos –del bono impagado- que ya aseguran que en ese caso también se dispararía la RUFO.

Para Emiliano Surballe, analista de Renta fija de Bank Julius Baer “los bonos no han reaccionado mucho frente a las noticias, ya que aún no está claro si los CDS (Credit Default Swaps del país) se dispararán”, explica el experto.

De momento, la entidad que se encarga de regular el mercado de CDS, la ISDA ya ha sido requerida para que decida si esta situación haría disparar estos seguros. Bloomberg calcula que sólo hay invertidos unos 1.000 millones de dólares en este tipo de productos que han vendido toda una serie de entidades. –Quizá los propios bancos que quieren comprar el bono de los fondos buitre, aunque no hay ninguna confirmación al respecto-.

Surballe recuerda, en este sentido, que “la situación que ha generado este default ha sido un juicio, y no la incapacidad del banco para transferir el pago para hacer frente al cupón”, explica.

El experto de Bank Julius Baer apunta que “hay una gran incertidumbre sobre cómo se va a gestionar la situación. Mientras que el mercado es optimista y cree que se encontrará una solución en los próximos días, los riesgos de ejecución son mayores que antes del default. Ahora Argentina no sólo tiene que negociar con los holdouts, sino que también tiene que llegar a un acuerdo con los propietarios de los bonos que acaban de entrar en default”, señala.

“En cuanto a la macroeconomía, los efectos serán graduales y se estima que se llegará a algún acuerdo que permita salir del default lo antes posible, para minimizar el impacto- explica Rafael Di Giorno- . Lo más importante es que Argentina tiene los dólares para pagar, pero debe resolver el tema con los fondos holdouts para normalizar del todo su situación. Cuánto antes se arregle el problema mejor ya que el país tiene que salir a buscar fondos en el exterior para numerosos proyectos de inversión, incluyendo el reservorio de Vaca Muerta que, en parte, pertenece de YPF. Sin llegar a un acuerdo, el mercado voluntario de deuda internacional estará cerrado para Argentina”, advierte el experto.

El propio director de Proficio Investment, “frente al default del 2001, que representó una contracción del 11% en el PIB, las proyecciones para este año son de una caída de entre 1 y 2%. Con lo que no se espera el mismo tipo de efectos, ni contagios importantes a otras economías”, calcula.

Para Steve Ellis, Gestor del fondo FF Emerging Market Debt Fund "esperamos que el contagio a otros mercados sea muy limitado. Se trata de un default selectivo y representa un caso legal muy técnico. Argentina lleva años aislada de los mercados internacionales así que no esperamos que este default distorsione ningún flujo global de capital. Sin embargo, habrá riesgo de un default a más largo plazo que tendría un impacto negativo en la economía argentina. Llegados a ese punto, el mercado seguramente descontaría un retraso de la devolución de la deuda a todos los acreedores de sus bonos".

Hace sólo unos días la propia Christine Lagarde, presidenta del FMI aseguraba que las consecuencias no serían graves fuera del país ya que tras el default de Argentina en 2011, el país lleva mucho tiempo fuera de los mercados financieros.