Nadie lo esperaba. Todo el mundo sabía que la situación con los llamados fondos buitre era difícil, pero cuando el lunes el juez Thomas Griesa de la Corte Suprema de Estados Unidos decidió no escuchar a Argentina y obligar al pago de 1.300 millones de dólares en efectivo antes del día 30 las alarmas sonaron más fuerte.

Era, como decían muchos expertos, el escenario menos esperado y, además, el peor para Argentina. Como decía Álex Kicillof

, el ministro de economía del país hace unos días, “nos están obligando a entrar en default. No podemos permitir que nos impidan pagar a nuestros bonistas.” (Ver noticia)

Pero, ¿Cómo y cuándo empezó este conflicto?

Todo se remonta a 1994 cuando el gobierno de Argentina, en manos de Carlos Saúl Menem, realizó una emisión de bonos con inversores internacionales conforme a la Fiscal Agency Agreement (FAA). (Ver archivo con el contrato)

Es decir, unos títulos que se emitían bajo la jurisdicción estadounidense y que, además, establecía la llamada clausula pari passu. Es decir, en todo momento todos los bonistas serían tratados bajo las mismas condiciones. Y esa es la clausula que trae ahora a los argentinos de cabeza.

Los problemas llegaron cuando el país se vio obligado a declararse en default, es decir, a no pagar a sus acreedores en 2001 bajo la presidencia de Alfonso Rodríguez. Sin embargo lo peor llegaría para Argentina casi sin darse cuenta. Una serie de inversores a través de lo que ya se conoce como fondos buitres compraron un año después una parte de ese bono impagado. En 2002 adquirieron título con un gran descuento por unos 48 millones de dólares –la cifra la dio la presidenta Cristina Fernández Kirchner hace unos días.

En esos momentos los bonistas no habían llegado a ningún acuerdo de reestructuración con los bonistas. Es decir, los fondos buitres compraron sabiendo que quizá no cobrarían.

Todos los gobiernos intentaron negociar canjes con los bonistas, pero no sería hasta 2005 cuando se produjo el primer acuerdo con los bonistas. En ese momento, se negoció la reestructuración de 81.000 millones de dólares (76% de los inversores) con una quita de más de un 70%. En 2010 se llega a un acuerdo de canje con una quita del 66% con algunos inversores más.

Entre tanto, los fondos buitres seguían en sus trece. No aceptarían ningún acuerdo. Querían cobrar todo el dinero del bono. No todo lo invertido, sino lo que valía el bono el día de su emisión con sus respectivos intereses.

La solución se encontró en los tribunales. Como los títulos se emitieron bajo la jurisdicción estadounidense, sería allí donde habría que llevar la disputa.

El 7 de diciembre de 2011, Thomas Griesa, el juez de la Corte Suprema que lleva el caso falla a favor de los fondos. Además, declaró que Argentina había violado la clausula pari passu y que el país debía pagar los bonos en default. Ahora, tres años después el magistrado se ha negado a revisar esta decisión. (Ver documento con la resolución)

Además, ha activado esa clausula pari passu y exige que ninguno de los bonistas que aceptó el canje pueda cobrar los cupones de los nuevos bonos si antes no han cobrado los fondos buitre.

Es decir, está en una encrucijada. Si paga no paga a los fondos buitre no podrá pagar al resto de bonistas, con lo que el país declararía un default técnico.

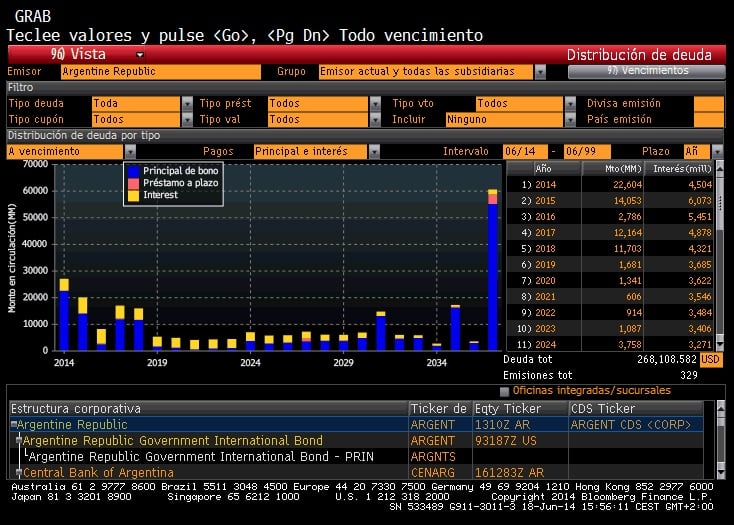

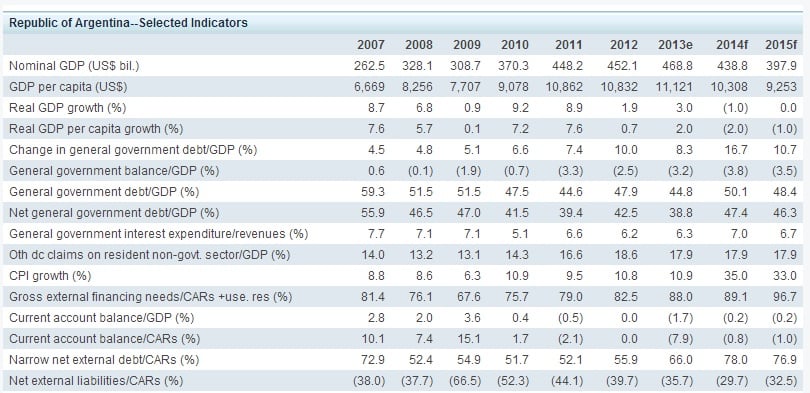

Si paga 15.000 millones, que es una cantidad factible si el resto de bonistas que entraron en el canje no pide recibir más dinero, el país consumiría la mitad de sus reservas, que según el Banco Central de Argentina ronda los 28.000 millones de dólares. Es decir, que podría darse el caso de que si paga a los fondos buitres pudiera tener problemas para seguir haciendo frente a sus deudas. Entre este año y el que viene el país se enfrenta a vencimientos por unos 30.000 millones de dólares, según el gráfico de bloomberg.

La presidenta afirmó el lunes, que si todos los bonistas quisieran cobrar el mismo dinero que los fondos buitres el país podría tener que desembolsar unos 120.000 millones de dólares.

Hace unos meses, Goldman Sachs preveía que las reservas internacionales caerán hasta 21.600 millones de dólares en 2014, lo que implicaría un descenso de 9.200 millones de dólares.

Si no paga, tendrá problemas para acceder a los mercados de financiación internacionales. Hay quien dice que sería una situación que podría durar unos 12 años. Hay que tener en cuenta que la clausula pari passu expira a finales de este año, con lo que Argentina va a intentar extender las negociaciones durante más tiempo.

Como asegura, Rafael Di Giorno, director ejecutivo de Proficio Investment: “Un default significaría aislarse nuevamente de los mercados internacionales por un tiempo largo y se demorarían muchas inversiones en infraesctructuras que son prioritarias para el país. Fundamentalmente en el sector energético”.

Por el momento, S&P ya ha rebajado el rating de Argentina hasta CCC- ya que cree que han aumentado las posibilidades de que el país no pueda hacer frente a sus compromisos.

En opinión del experto, “la situación depende mucho de lo que haga el gobierno argentino. Lo más sensato es sentarse a negociar con los holdouts (básicamente con el fondo Elliot) para ver formas de pago. Idealmente debería entregarle bonos”.

Hay quien se pregunta si los fondos buitre van a querer esta situación. Por el momento, Kiciloff ha afirmado que ha mandado a algunos abogados a solicitar al juez Griesa que de más tiempo para hacer este pago.

Según el analista “los fondos buitre tienen interés en negociar con Argentina, ya que por ahora tienen un derecho al cobro pero no han logrado cobrar nada aún y no les conviene forzar un default argentino ya que ellos mismos terminarían sin cobrar por un plazo largo”.

Este sería el segundo default de Argentina en menos de 15 años, aunque la situación ha cambiado. Di Giorno cree que “el corralito no se prevé ya que los bancos tienen una situación de alta liquidez”.

Como dice Di Giorno, “en este momento Argentina tiene 30 días de gracia desde el pago del próximo cupón, que vence a fines de este mes, para evitar un default”. Habrá que ver si los buitres están dispuestos a aceptar un trato.