Esto ha llevado a los inversores a reducir su exposición a los activos defensivos como el oro y el franco suizo y a ampliarla a los activos cíclicos como el cobre y el crudo. Asimismo han liquidado posiciones sobre GBP después de que el Banco de Inglaterra se abstuviera de recortar los intereses, lo que tomó a los inversores por sorpresa. De todos modos, han seguido estableciendo posiciones cortas sobre los títulos de renta variable del Reino Unido y vendiendo las posiciones largas.

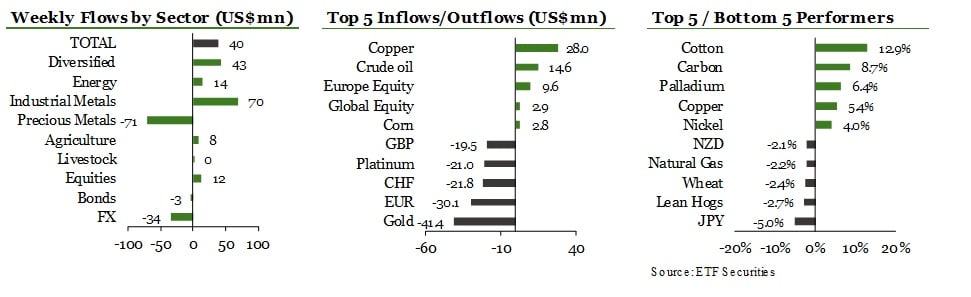

A pesar de que los ETP sobre oro y franco suizo registran la primera salida de capitales desde el Brexit, lo contrario se observa en los títulos de las mineras de oro. La semana pasada el oro perdió un -1.8% después de que se atenuara la incertidumbre sobre la situación política del Reino Unido ante la asunción de la nueva Primer Ministro y la formación de un nuevo gabinete. Asimismo el precio del metal se ha visto afectado por el sólido resultado de los Payrolls estadounidenses por noveno mes consecutivo. En los ETP largos sobre oro las salidas fueron de $41.1 millones, mientras que en los ETP largos sobre CHF, los retiros totalizaron los $21.8 millones. De todos modos en el caso del oro, las salidas de capital han sido relativamente pequeñas en comparación a las colocaciones de más de $1.000 millones durante las cinco semanas previas. Con lo retirado de este sector, han comprado ETFs sobre empresas extractoras de oro, posiblemente con el objetivo de captar los beta de mercado. Sobre estos títulos se colocaron la semana pasada un total de $9.9 millones, lo que representa el mayor nivel en diez semanas.

Vuelve el interés sobre los metales industriales. La semana pasada los inversores colocaron cerca de $40.8 millones en varios ETP largos sobre metales industriales y un adicional de $27.4 millones en los ETP largos sobre cobre, lo que refleja cómo se ha atenuado la aversión al riesgo de principios de mes. Los buenos datos macro chinos conocidos la semana pasada, que superaron las expectativas -producción industrial, oferta monetaria, ventas minoristas y PIB-, hace que contemplemos una recuperación aún mayor en el sector de metales industriales. De hecho, se espera que los mercados de cobre, zinc y níquel mantengan su déficit de producción para este año.

Los ETP sobre crudo registran las mayores entradas de capital desde abril. Los inversores han vuelto a la caza de gangas en el crudo después de que su precio cayera de los $51/bbl de fines de junio, a los $45/bbl. La semana pasada las colocaciones en los ETP largos sobre crudo totalizaron los $21 millones, captando capitales por tercera semana consecutiva. En cambio de los ETP cortos sobre crudo, se retiró un total de $7.2 millones.

Si bien se reduce el posicionamiento corto sobre GBP, los inversores mantienen la exposición corta sobre la renta variable del Reino Unido. La semana pasada se retiraron de los ETP cortos sobre GBP un total de $23.2 millones, ante una mirada más calma de los inversores respecto a la situación del Reino Unido y la sorpresiva abstención del BoE a reducir los intereses. Sin embargo en la renta variable de dicho país, el pesimismo no ha cesado, al punto que en los ETF cortos sobre renta variable del Reino Unido, se han colocado $9.2 millones, lo que representa la tercera semana consecutiva de entradas desde el Brexit. De los ETF largo sobre renta variable del Reino Unido, se retiraron $9.5 millones.

Los eventos clave de la semana. El foco recae sobre la reunión de política monetaria del BCE de este jueves, más precisamente, sobre su posterior conferencia de prensa. Se estará atento a si Draghi brinda alguna pista respecto a la posibilidad de extender su programa de compra de bonos más allá de marzo de 2017. Para ver cuán eficiente viene siendo, será interesante ver esta semana el resultado del segundo trimestre de la encuesta de préstamos de los bancos de la Eurozona.