Añadir Estrategias de Inversión en Google

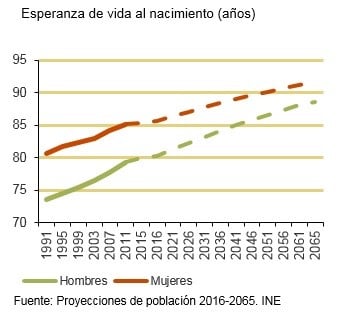

Para contestar a la anterior pregunta es necesario pensar en el incremento de la esperanza de vida en los últimos años. Actualmente soplar 100 velas el día de nuestro cumpleaños se está convirtiendo en algo cada vez más usual.

Y es que, en el momento en el que se inventó el sistema de pensiones, tan sólo cumplían los 65 años el 25% de la población. Esto se traduce en que la aportación del sueldo que tenían que hacer para un plan de pensiones era menor que la que actualmente se debería de realizar.

De forma habitual, con que ‘nuestros abuelos’ aportasen entre el 1 y el 3% de su sueldo desde que comenzasen a trabajar, podían seguir manteniendo el mismo nivel de vida hasta el momento de la jubilación.

Pero la situación ha cambiado. Actualmente más del 90% de la población llega a los 65 años, situándose la media de esperanza de vida en los 83 años, según datos del INE.

Por lo tanto, un aumento del número de años disfrutados se traduce en una mayor aportación al plan de pensiones a largo plazo.

Multitud de personas jubiladas han rebajado su nivel de vida

Un ejemplo de ello es que la generación actual de personas jubiladas sí ha tenido que rebajar su nivel de vida. Por el contrario, también se da el caso de aquellas personas que han tenido que ahorrar aproximadamente un 15% de su sueldo desde el momento en el que comenzaron a trabajar.

Esto último supone que en un sueldo base de 1.200 euros, las personas, que estén aportando a su plan de pensiones, tendrán que ahorrar 132 euros más cada mes.

La población activa debería ahorrar el 20% de su sueldo

No será extraño, que las personas que actualmente tengan entre 30 y 50 años puedan cumplir hasta los 90 años, tal y como apunta un estudio de la OMS (Organización Mundial de la Salud).

Por lo tanto, al disfrutar de una jubilación más larga y respetándose el fin de la vida laboral a los 65 o 67 años, deberían de pensar en ahorrar más del 20% de su sueldo desde la primera nómina que reciban.

Siguiendo con el ejemplo anterior, con un sueldo de 1.200 euros, las personas de esta franja de edad deberían aportar 240 euros mensuales a su plan de pensiones.

Todo apunta a una edad de jubilación más tardía

Al mismo tiempo de ahorrar más con cada una de las nóminas, otras de las recomendaciones será la de asumir más riesgos con sus inversiones y dejar que la economía así como los mercados financieros pongan de su parte.

No obstante, muchos expertos del sector aseguran que aun tomando todas las anteriores medidas, lo más probable es que muchas personas deban jubilarse más tarde.