Añadir Estrategias de Inversión en Google

Transcurridos los dos primeros meses de 2026, el IBEX 35 acumula una subida de un 6% que se suma a la espectacular revalorización de casi un 50% del año pasado. Además, el selectivo no ha parado de conquistar máximos históricos, llegando a rozar incluso la barrera de los 18.500 puntos. La gran duda es si con las exigentes valoraciones actuales todavía existen buenas oportunidades de inversión. Los analistas creen que sí, especialmente para aquellos inversores pendientes de plazos más largos.

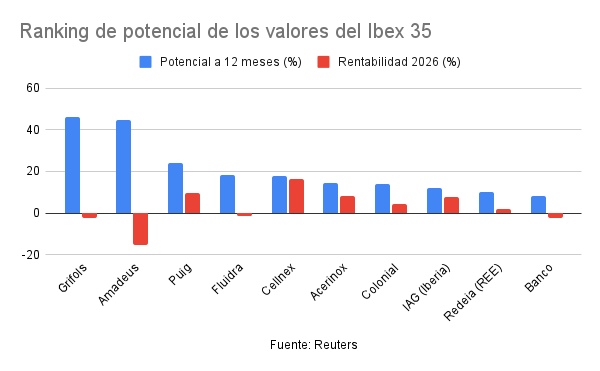

Eso sí, los inversores tendrán que escudriñar con meticulosidad el índice para encontrar estas oportunidades. Y no son pocas, a juicio de los analistas fundamentales. A día de hoy, casi la mitad de los 35 componentes del IBEX 35 presentan un potencial alcista a 12 meses vista, según datos recopilados por Reuters. En 8 de ellos el potencial es de doble dígito, con 2 teniendo por delante una subida de más de un 40%.

La acción con un potencial más elevado a día de hoy en el Ibex 35 es Grifols. Según el consenso de los analistas fundamentales, el recorrido alcista de la compañía de hemoderivados es de un 46,29% hasta un precio objetivo que los expertos fijan en 15,20 euros. La acción, que venía de subir un 18% en 2025, baja un 2,3% en lo que va de 2026 mientras intenta dejar atrás los líos sobre las cuentas de la compañía que los lastraron en años anteriores.

De hecho, la semana pasada comunicó un fuerte aumento del 156,1% en su beneficio neto de 2025, hasta los 402 millones de euros, impulsado por la reducción de los costes financieros. La compañía registró unos ingresos de 7.524 millones de euros en 2025, lo que representa un crecimiento del 7% a tipo de cambio constante (cc) o del 9,1% cc en términos comparables.

También con un potencial de más del 40% se encuentra Amadeus. En concreto, los analistas fundamentales fijan su precio objetivo en una media de 75,93 euros, lo que implica un recorrido alcista de un 44,5% frente a sus niveles actuales. La compañía del sector turismo es la más penalizada del Ibex 35 en lo que va de año, con una caída acumulada de un 15% en estos dos primeros meses. Una situación en la que tiene mucho que ver el miedo que se ha extendido en los mercados mundiales a la disrupción de la inteligencia artificial en varios sectores.

Sin embargo, los analistas mantienen su confianza en un rebote, mientras la compañía puede presumir de un beneficio récord. Amadeus ganó 1.335,6 millones de euros en 2025 y para 2026 prevé un crecimiento de los ingresos de un dígito alto (a tipos de cambio constante) y un alza del beneficio por acción diluido ajustado de dos dígitos bajos.

Lejos de los dos primeros puestos del ranking, pero con un potencial considerable del 24,12%, se sitúa Puig Brands, al que los analistas que recoge Reuters dan un precio objetivo medio de 20,27 euros. Lo cierto es que la compañía está sufriendo un calvario en Bolsa desde su debut a 24,50 euros en 2024, pero no se puede decir que su negocio esté en horas bajas. Puig anunció el pasado 18 de febrero que su beneficio neto creció un 6,5% en 2025, hasta los 587 millones de euros. La compañía registró un “sólido crecimiento” de los ingresos netos, hasta los 5.042 millones, un 7,8% interanual más a perímetro y tipo de cambio constantes y un 5,3% más en términos reportados.

Con potenciales de doble dígito destacan también Fluidra (+18,4%), Cellnex (+18%), Acerinox (+14,64%), Inmobiliaria Colonial (+13,94%) e IAG (+11,82%).

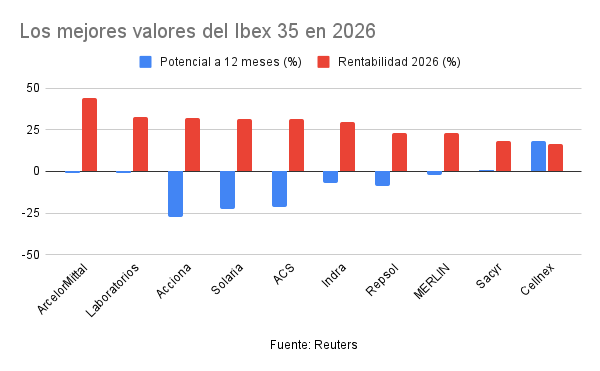

Un factor a tener en cuenta es que, tras las fuertes subidas del último año, hay nada menos que 16 valores del IBEX 35 en los que los analistas esperan caídas desde los niveles actuales. Y en algunos casos con cierta fuerza. El caso más claro es el de Acciona, que se ha disparado un 32% en los dos primeros meses de 2026, pillando a contrapié a unos analistas que ahora deberán decidir si mejorar su valoraciones o mantenerse firmes en que las acciones han ido demasiado lejos. A día de hoy, los expertos dan a la compañía un precio objetivo de 175,78 euros, lo que implica un potencial negativo del 27,42%.

Los analistas también auguran caídas de más del 20% para Solaria (-22,68%) y ACS (-21,1%), valores ambos que también han subido más del 30% en lo que va de 2026.

El mejor valor en lo que va de año es ArcelorMittal, con una subida de más del 44% al calor del nuevo escenario que se prevé para el comercio mundial, incluyendo las medidas proteccionistas anunciadas por la Unión Europea para el sector siderúrgico. Aunque los analistas han aumentado el precio objetivo del gigante del acero hasta los 55,75 euros (hace solo un mes era de 35 euros), las acciones ya han superado ligeramente este umbral, con un potencial negativo del -1,19%.

Fuente: Reuters

Descubre el análisis semanal de todas las acciones del Ibex 35 .