Añadir Estrategias de Inversión en Google

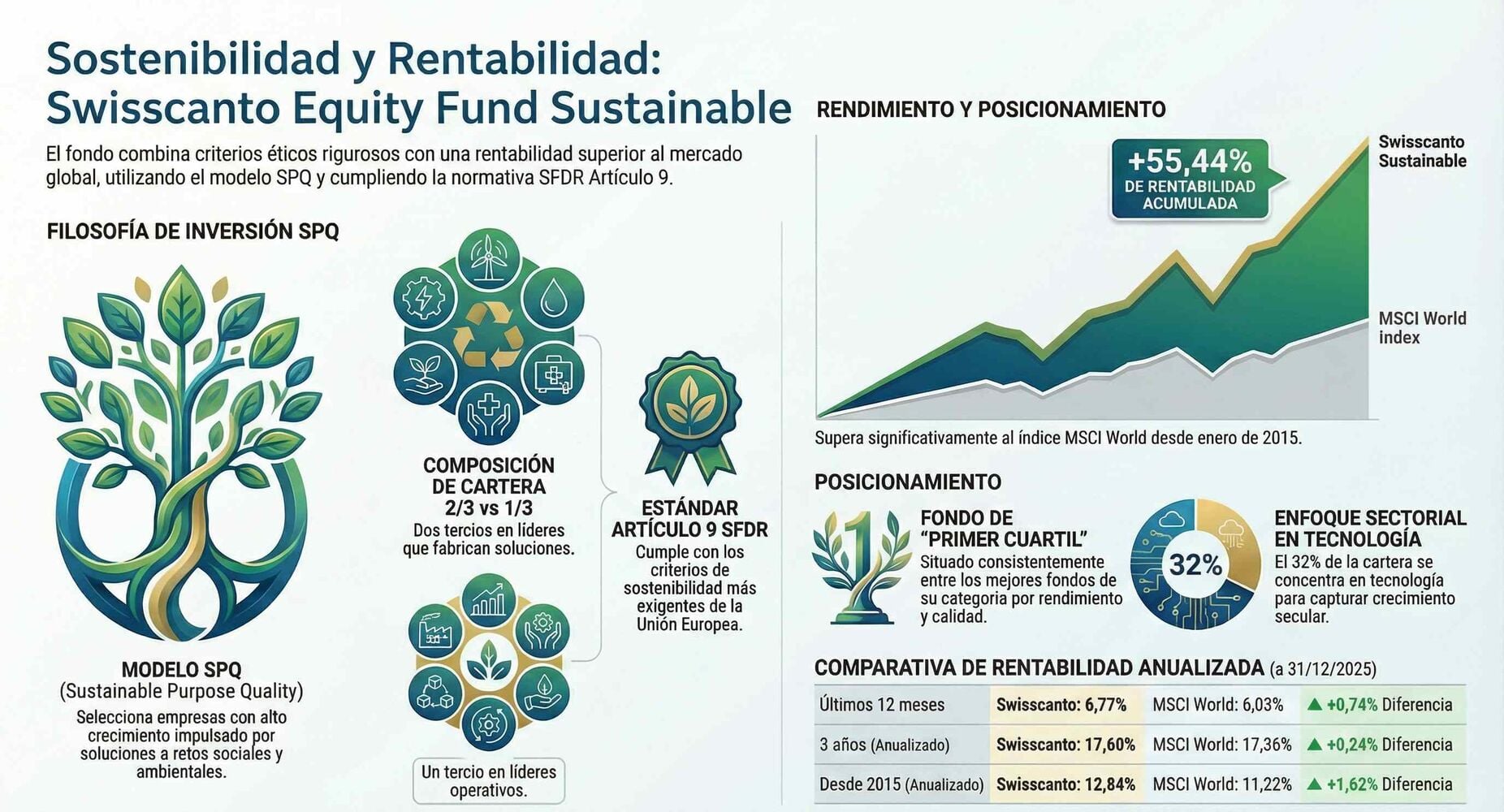

El SWC Equity Fund Sustainable es un fondo global de renta variable de gran capitalización con estrictos criterios ambientales y sociales en su selección y gana al MSCI World. Dato mata a relato. Vamos a desgranarlo.

El fondo, con un patrimonio gestionado de más de 2.700 millones de euros (la estrategia 6.500 millones) y divisa base en euro, invierte principalmente en acciones globales de gran capitalización. Por descontado, el Artículo 9 según la normativa SFRD de la UE. Además, el fondo tiene más de un cuarto de siglo.

Compite contra el universo mundo desarrollado, pero filtrando compañías con criterios ESG muy exigentes. No es un fondo sectorial, ni temático, ni exclusivamente verde. La filosofía central del fondo se basa en el modelo propietario SPQ (Sustainable Purpose Quality), que selecciona compañías con un crecimiento superior a la media impulsado por soluciones a problemas sociales y ambientales, manteniendo estrictos estándares de calidad financiera. Con un historial, por cierto, que lo sitúa consistentemente en el primer cuartil de su categoría, el fondo es una solución core para carteras que buscan un perfil de crecimiento con calidad dentro del segmento blend.

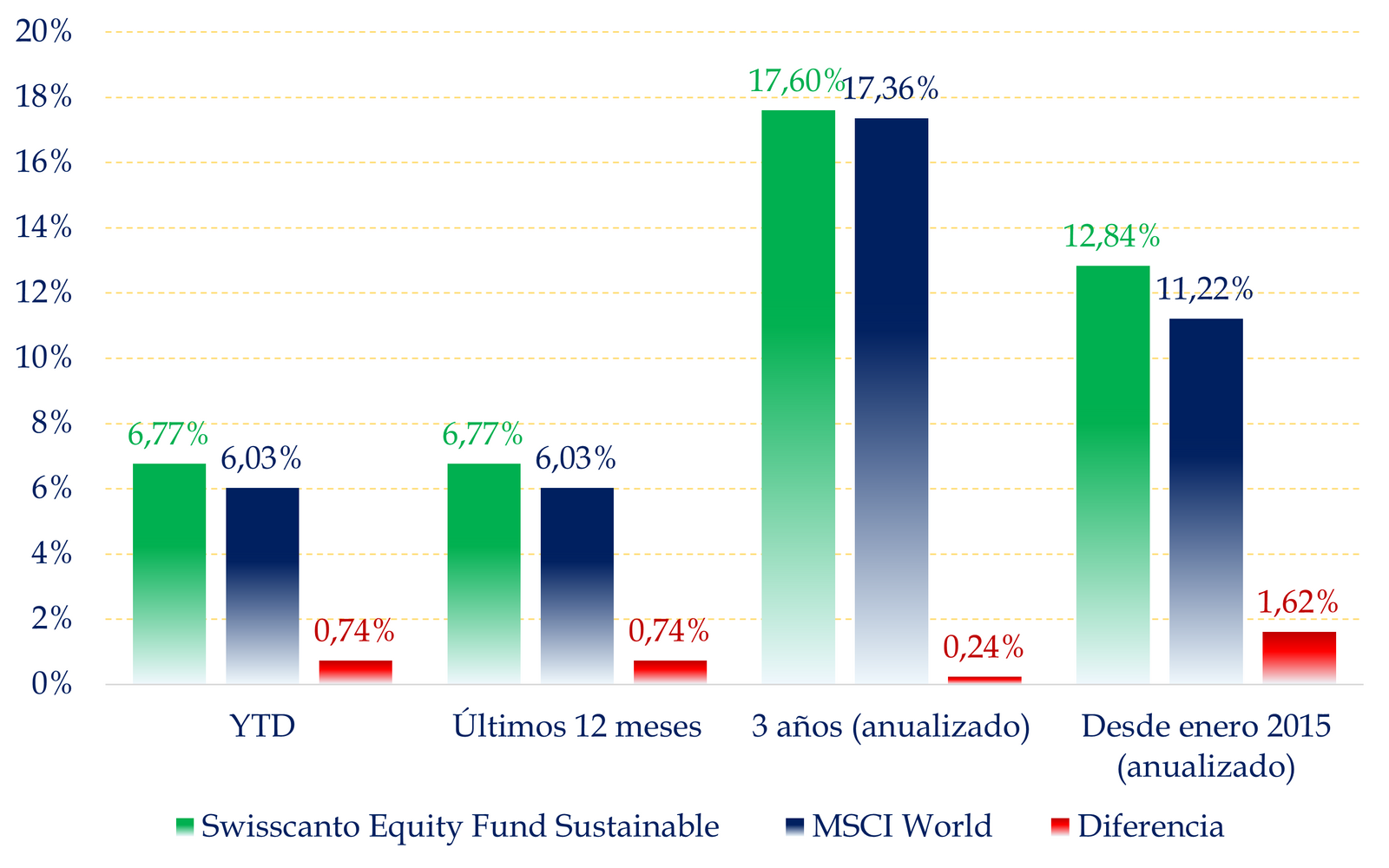

En el último año el fondo ha superado al índice. Pero más que contártelo, te pongo un gráfico y así es más visual.

Fuente: Swisscanto. Datos a 31/12/2025

La rentabilidad anualizada a 3 y 5 años se sitúa en línea, aunque ligeramente por encima, con el MSCI World. De hecho, y como ya decía, el fondo es primer cuartil en muchos periodos. Si te fijas en la rentabilidad anualizada desde 2015, verás que hay una diferencia de apenas un 1,62%. Agárrate, porque eso supone de forma acumulada un +55,44%.

Antes de continuar, me parece relevante explicar su modelo de calidad SPQ. Estas siglas responden a tres conceptos: Sustainable Purpose (Propósito Sostenible) y Quality (Calidad).

El Propósito (S y P) trata de identificar qué hace la empresa. No basta con que no contamine; deben ser empresas que ganen dinero solucionando problemas, como la falta de agua limpia, o enfermedades. Si su producto ayuda al mundo, es muy posible que esa empresa crezca más que las demás a largo plazo.

Luego está la Calidad (Q). Empresas de poca deuda, con buen gobierno y capaces de generar beneficios con el capital que invierten.

Luego, la cartera se forma seleccionando 2 categorías de compañía. 2/3 de la cartera en lo que llaman líderes SDG, es decir, las que fabrican las soluciones (el qué). Aquí encontramos, por ejemplo, empresas que hacen chips más eficientes, o cables de energía renovable, por ponerte dos ejemplos. Y otro tercio de la cartera son las mejores empresas en el cómo trabajan. Y esto da una estabilidad al fondo que hace que de verdad sea un crecimiento de calidad. En concreto, minimiza los riesgos factoriales al incluir los líderes ESG.

Y para comprobarlo —perdonadme que me meta en camisa de 11 varas—he revisado unas cuantas ratios. En primer lugar, la rentabilidad media del fondo supera en casi un punto porcentual al índice; lo cual puede no parecer mucho, pero lo es en el medio y largo plazo. En segundo lugar, el Calmar Ratio —que mide la rentabilidad en referencia a la máxima caída— es mejor el del fondo. En tercer lugar, el porcentaje de días positivos es del 70,59% frente al 68,54% del MSCI World. No es mucho, pero es mejor. Y, por último, la Kurtosis, en donde el índice duplica al fondo, es decir, que tiene colas de la distribución mucho más abultadas que el fondo, lo cual quiere decir que el fondo suele comportarse de forma mucho más regular.

Pasado este trago de arduos datos, pero importantes, el fondo es ligerísimamente sesgado a growth, ya que algunas de sus principales posiciones son conocidos como NVIDIA, Alphabet, Microsoft, o Apple. De hecho, como buen fondo global, tiene una exposición de un 72% a Estados Unidos, seguido de un 21% de Europa. Y sectorialmente, la tecnología pesa un 32%, destacando frente a los siguientes sectores, con pesos del entorno del 15%: servicios financieros, industriales y salud. Esta combinación me parece muy razonable, porque agrupa sectores de elevado crecimiento potencial con otros más defensivos.

Otras compañías que tiene en cartera y me parece que siguen fielmente su modelo de calidad son Schneider Electric, EON, Prysmian, o AstraZeneca.

Además, la combinación de sectores hace que a nivel compañía las correlaciones sean bastante discretas, algunas incluso negativas. ¿Has oído hablar de la diversificación? Pues eso es.

Y otro dato. Una cosa es dónde estén domiciliadas las compañías del fondo y otra de dónde obtiene sus revenues. Aquí cambia la película, porque obtiene de Estados Unidos menos del 50%, siendo Asia emergente la segunda con un 12,1%.

En cuanto al análisis ESG, nada que objetar. Obviamente supera en todos los indicadores de sostenibilidad al MSCI World, teniendo además un 0,0% en productos que incluyan juegos, alcohol, armas controvertidas y entretenimiento de adultos.

Cuando me he movido al análisis de métricas generales del fondo, también me he encontrado con sorpresas positivas. Por ejemplo, la deuda sobre el capital es bastante inferior al del índice, a la vez que le supera en ROE, ROA y margen neto.

Durante el último año se han visto flujos positivos netos al fondo de unos 15 millones netos al mes en promedio; señal de que muchos inversores están viendo oportunidades en este fondo.

Y para no alargarme más, ya termino. Como resumen, te diría que te quedes con:

- Fondo global con sesgo claro hacia compañías con ventajas competitivas sostenibles, elevadas barreras de entrada, buenos flujos de caja y escalabilidad.

- Un filtro ESG exigente.

- Gestión activa (80 posiciones frente a más de 1.300 del índice). Y el top 10 posiciones aglutina el 35% de la cartera.

- Preponderancia por la tecnología. Quien esté fuera de ella estos días se va a perder una parte importante del crecimiento secular.

A largo plazo, el fondo ha sido capaz de capturar el crecimiento global manteniendo su disciplina sostenible. No es que sea un producto para el inversor conservador, pero digamos que es un fondo de renta variable global sostenible muy en línea con el crecimiento mundial y con criterios muy marcados de ESG.