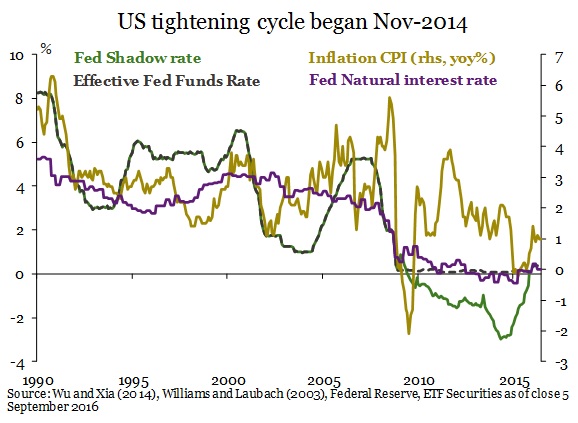

Sin embargo en el proceso, aparecieron ciertos obstáculos que la han obligado a quedarse en stand-by como el fortalecimiento del dólar, la moderada contracción del mercado laboral y el resurgimiento de la volatilidad en los mercados financieros.

Inclusive la subida de los tipos de interés de diciembre de 2015 fue pospuesta tras dicho resurgimiento de la volatilidad y la fortaleza del dólar (a causa de las turbulencias en la renta variable china y en los mercados de divisas). Es que inicialmente, estaba planeada para septiembre de 2015.

Creemos que las devaluaciones de los tipos de cambio impulsadas por los bancos centrales, sobre todo a través de los QE, ha generado una mayor volatilidad en los mercados de divisas, la cual a su vez se trasladó a otros mercados. En los últimos meses, la misma se ha moderado en casi todas las clases de activo a excepción del mercado FX, donde continúa siendo elevada.

¿Emergencia?

El ajuste de emergencia de los tipos de referencia no es apropiado para una economía que no yace en una condición crítica. Un ejemplo de ello es el hecho de que la economía de EE.UU ha generado 10 millones de empleos desde comienzos de 2009. Si bien en el último mes la generación de puestos fue un poco menor a la esperada (150.000 versus 180.000 esperados), su nivel medio de tres meses es sólido ubicándose en el entorno de los 230.000. Esto se compara favorablemente con la situación previa a la subida de intereses de la Fed de diciembre de 2015, cuando el crecimiento mensual medio del empleo se situaba en alrededor de los 280.000 puestos, después de haberse acelerado del nivel de los 200.000 mensuales en septiembre de 2015.

Históricamente la Fed ha marcado una postura reactiva, más que proactiva, tal como necesita ser la política banco centralista. En este sentido, es probable que sus miembros crean que tienen tiempo antes de que se instale la preocupación inflacionaria en los mercados. De hecho, a pesar de la postura claramente más restrictiva expresada por muchos de ellos recientemente, uno de los integrantes del FOMC (Brainard) advirtió que “el ajustar al alza los intereses antes de su debido tiempo no es la opción más atractiva”. Desde nuestra perspectiva, creemos que si bien el central estadounidense expresará una postura más restrictiva en línea con lo ya expresado en las últimas semanas, es probable que anuncie un mecanismo que prepare inevitablemente a los mercados para una subida de los intereses en diciembre de este año.

No obstante, si la Fed no altera los tipos, igual continuará marcando su postura restrictiva, la cual según nosotros, generará una apreciación del USD durante el cuarto trimestre.

Inflación, inflación, inflación

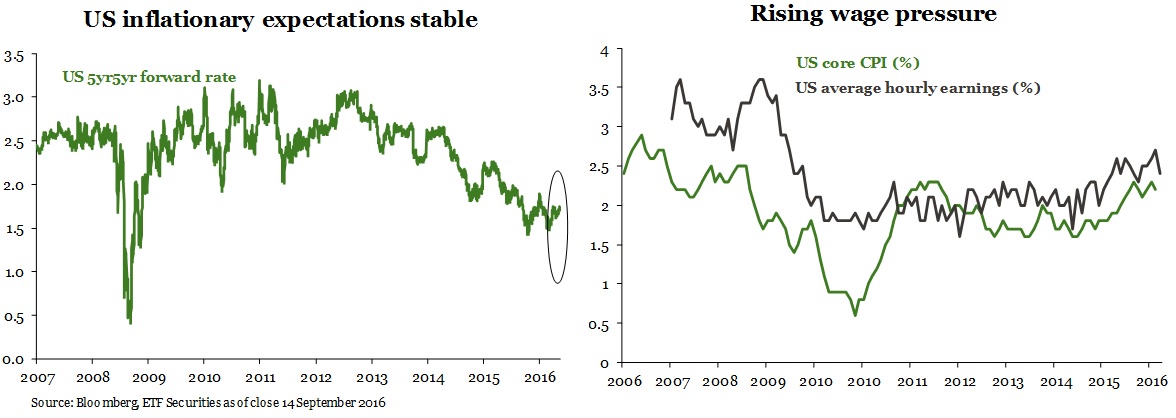

Las expectativas inflacionarias se han estabilizado no muy lejos del objetivo de la Fed del 2%. Sin embargo, la creciente presión salarial podría despegar el “ancla” inflacionaria.

La curva de intereses se ha aplanado desde la primera subida de tipos de la Fed, en línea con el ciclo restrictivo del período 2004-2006. A medida que avance con este ciclo, la tendencia continuará, respaldando a la economía a través de intereses estables (y deprimidos) sobre el tramo largo de la curva.

.jpg)

Una curva de intereses más aplanada, a medida que la Fed mantiene un balance grande mientras crecen a la vez los intereses, respaldará a la economía estadounidense.

Los intereses reales importan

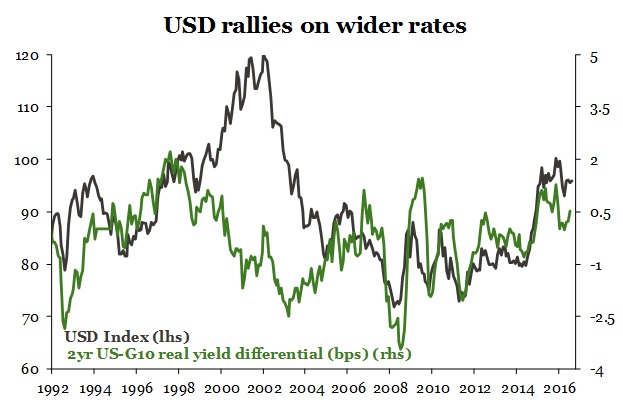

El dólar se depreció tras la primera tras el primer incremento de intereses el año pasado. A mitad de este año se estabilizó y comenzó a apreciarse dentro de un amplio rango. En los últimos meses, se ha visto respaldado por la ampliación de los diferenciales.

Un aspecto importante, es que el USD cotiza un 5% por debajo del pico de enero de 2016, momento en el cual su fortaleza comenzó a preocupar a la Fed. De todos modos, esperamos que la Fed pase por alto este aspecto prefiriendo posponer el incremento de los tipos hasta diciembre.

Lo que el mercado viene descontando

Las expectativas implícitas de un aumento de los intereses en septiembre (más precisamente, esta misma tarde) se ubican en un 20%, bastante por debajo del 40% de fines de agosto. Para la reunión de la Fed de diciembre, los inversores descuentan un 55% de probabilidades de que los aumente. Claramente aquí el riesgo es que si la Fed los aumenta hoy mismo, el mercado no esté preparado, lo que impulsaría una fuerte apreciación del USD.

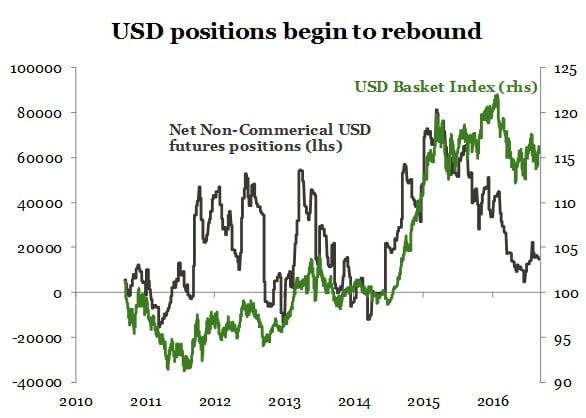

En el mercado de futuros, el posicionamiento neto largo ha vuelto a crecer en las últimas semanas ante las incertidumbres con las que los mercados financieros continúan tras el referéndum de la UE.

Actualmente el USD se negocia en la mitad del rango del año pasado; esperamos que se aprecie hacia su tope a medida que los mercados comienzan a entender que la Fed tendrá subir los intereses de manera más agresiva en 2017 para contener la mayor presión inflacionaria.