Añadir Estrategias de Inversión en Google

Con la nueva estrategia, la Fed ha cambiado a un sesgo más acomodaticio su política monetaria con una perspectiva de largo plazo, aunque Powell reconoce que ahora deben ganar credibilidad con sus decisiones.

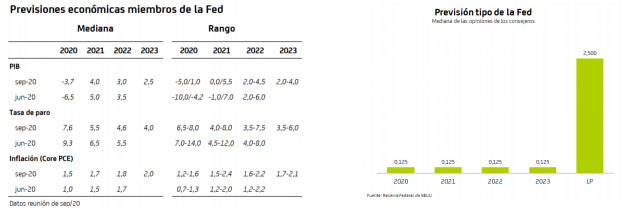

En cuanto a sus previsiones, las ha mejorado para 2020, si bien modera algo el crecimiento para los siguientes ejercicios, asumiendo que habrá un adicional estímulo fiscal. En cualquier caso, la recuperación es vulnerable y sujeta a riesgos provenientes de la crisis sanitaria y de un menor apoyo fiscal.

En relación a los tipos de interés, las previsiones de los consejeros apuntan a que no se producirán subidas hasta 2024. Llama la atención que, pese al cambio de la estrategia, uno de los 17 consejeros prevé subidas en 2022, mientras que en 2023 hay cuatro que apuntan en este sentido, incluso uno de ellos anticipa un endurecimiento de 1,25 puntos porcentuales.

En cuanto al QE, mantiene su intención de comprar bonos del Tesoro y titulizaciones hipotecarias de las agencias federales "al menos al ritmo actual" y sigue comprometida a ajustar su política monetaria cuando sea necesario si los riesgos aumentan.

Por último, dos miembros del Comité han votado en contra de la decisión, aunque dichos votos discordantes, realmente, no tienen nada que ver con la futura actuación de la Fed, , sino más bien cambios sutiles en la forma de comunicar (guidance): Robert S. Kaplan quiere que el Comité retenga una mayor flexibilidad en la política de tipos y Neel Kashkari preferiría que el Comité hubiese sido algo más ambiguo y anunciar que mantendría el tipo en el 0% hasta que la inflación alcance el 2% de forma sostenida.

En nuestra opinión, el cambio de estrategia de la Fed va en la dirección correcta, pero ahora le queda por delante un importante trabajo para dotarlo de credibilidad. Para ello, lo primero que tiene que hacer es ser más precisa y transparente sobre “hasta cuánto” y “durante cuánto” va a ser tolerante con la inflación cuando se sitúe encima del 2%. Lo segundo, es dar confianza a los mercados en que va a estar presente para evitar que la volatilidad se dispare en los mercados de deuda cuando la inflación rebase el 2%. En suma, para ganar credibilidad parece que la Fed va a tener que renunciar a parte de flexibilidad, que es de lo que se queja Kaplan.