Añadir Estrategias de Inversión en Google

La confianza empresarial acusa en noviembre los temores acerca del impacto que tendrá sobre la actividad la última tanda de medidas restrictivas aplicadas en la mayoría de países europeos para tratar de frenar la expansión de la pandemia, ya que en las últimas semanas de octubre parecía descontrolada. En la mayoría de los casos, estas medidas estarán vigentes durante la mayor parte del mes de noviembre (no se descarta que puedan prolongarse más) e incluyen cierres perimetrales, limitaciones más estrictas a la movilidad, mayores reducciones de aforos en lugares cerrados, cierres en la hostelería y toques de queda, entre otros.

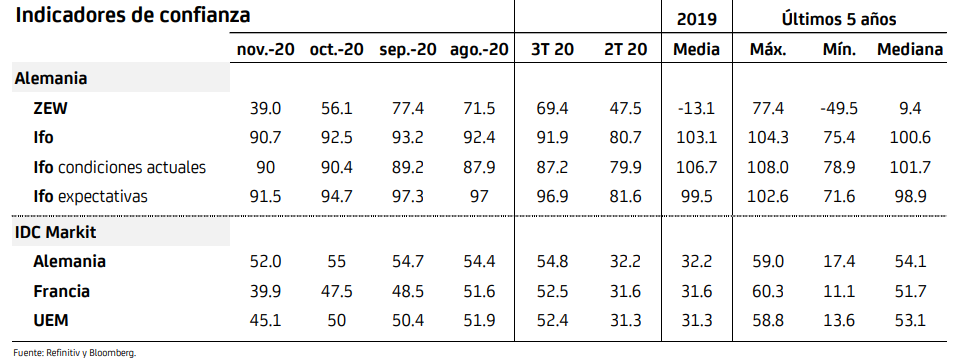

En el caso de Alemania, estas restricciones estarán vigentes durante todo el mes de noviembre y, el propio instituto Ifo estimó que, incluso bajo el supuesto de que se levantaran ya en diciembre, el PIB caería un 0,5% trimestral en el 4T20. Este deterioro de las expectativas es visible en la evolución del índice Ifo: en noviembre cayó, por segundo mes consecutivo, hasta 90,7 desde 92,5. Este resultado se explica por el nuevo retroceso del componente de expectativas (91,5 vs 94,7), que en dos meses ya ha perdido la mejora en la confianza lograda en los meses de verano.

Alemania seguirá diferenciándose positivamente respecto al resto de principales países de la UEM en el cierre del año, pero la evolución seguida por el Ifo apunta a una caída de la actividad en el último trimestre, si bien no muy intensa. Sin embargo, los sectores que vuelven a estar afectadas por las restricciones en curso representan una fracción importante del sector servicios, vuelven a ser los mismo que acusaron, en toda su intensidad, los confinamientos del 2T20 y, en los mejores momentos de actividad alcanzados en verano, todavía presentaban niveles de actividad entre un 25% y un 60% por debajo de los que presentarían en una situación “normal”. Además, esta situación de deterioro de la actividad y elevada incertidumbre de cara al final de año puede potenciar el ahorro por “motivo precaución”, reduciendo las decisiones de compra de las familias, lo que presionaría los márgenes de las empresas.

La única “esperanza” para evitar una caída de la economía alemana en el 4T20 pasa por un importante empuje del sector manufacturero y del sector exterior. Sin embargo, el impacto negativo que tendrá sobre la actividad las medidas restrictivas adoptadas por la mayor parte de países europeos, los principales socios comerciales de Alemania, limita la capacidad de crecimiento de ambos sectores. De hecho, el IDC Markit alemán del sector manufacturero cayó modestamente en noviembre, tras seis meses de subidas (57,9 vs 58,2), aunque se mantiene en referencias claramente expansivas. Mucho más preocupante es la caída del IDC de servicios (46,2 vs 49,5), que termina arrastrando a la confianza para el conjunto de la economía (52,0 vs 55,0) hasta referencias próximas a las asociadas, tradicionalmente, a un estancamiento de la actividad.

Más negativa es la lectura del IDC Markit para Francia, la economía que más ha visto deteriorarse sus expectativas para este final de año debido al avance de la pandemia. Así, el IDC total cae con fuerza en noviembre (39,9 vs 47,5), hasta niveles cercanos a los marcados durante la crisis de 2008 y compatibles con retrocesos significativos de la economía. Detrás de este mal resultado se encuentra el desplome de las expectativas del sector servicios (38,0 vs 46,5), mientras que el sector manufacturero parece que empieza a contagiarse de ese pesimismo (49,1 vs 51,3). El comportamiento del IDC Markit en Alemania y Francia se replica en el agregado de la UEM: el total cae (45,1 vs 50,0), por el notable desgaste del ánimo en el sector servicios (41,3 vs 46,9) y el incipiente contagio al sector manufacturero (53,6 vs 54,8).

En resumen, la necesidad de implementar fuertes medidas restrictivas para controlar el avance de la pandemia tendrá consecuencias muy negativas para la actividad y todo apunta a que asistiremos a caídas del PIB en el 4T20 que podrían oscilar entre un -0,5% y un -4,0%, según el país. La recuperación de la confianza de los agentes y de la actividad pasa por tener cuanto antes una vacuna efectiva y un calendario de vacunación ambicioso y creíble. Hasta el momento, ya son tres las vacunas que se encuentran en la última fase y que han ofrecido resultados esperanzadores, lo que arroja algo de luz sobre el escenario, sobre todo, de cara al próximo año.