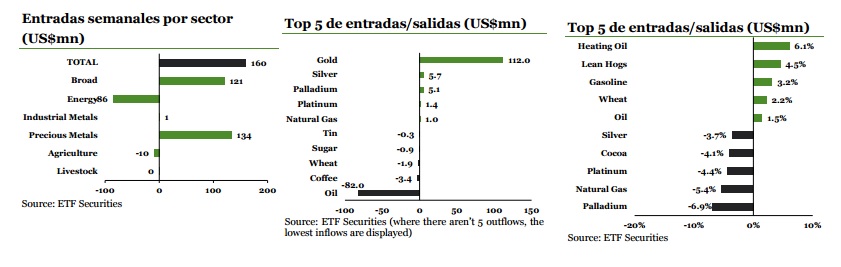

La semana pasada el metal precioso cerró con una pérdida del 2.6% después que el dólar se fortaleciera gracias a la publicación de las actas de la Fed del miércoles. Las mismas corresponden a la reunión del FOMC de los días 26 y 27 de abril, de las cuales se desprende la posibilidad de que la entidad aumente los intereses en junio.

Previo a la publicación, estas probabilidades eran del 3% y posteriormente, ascendieron al 30% (de acuerdo a las probabilidades marcadas en los futuros sobre fondos de la Fed). Obviamente, el Comité hará todo lo posible para convencer a los mercados de que la subida es inminente con el fin de recuperar la confianza perdida en marzo. Bajo este contexto, la demanda de activos de riesgo es limitada, lo que hace que en el ínterin muchos inversores aprovechen la caída del precio del oro para aumentar su exposición a él.

La toma de beneficios sobre la recuperación del precio del crudo impulsa a los inversores a seguir retirando capitales de los correspondientes ETPs. La semana pasada el precio del crudo aumentó un 1.5% ante las expectativas de un menor nivel de inventarios en EE.UU y los cortes de producción en Canadá, Libia y Nigeria. No obstante, el fortalecimiento del dólar y el inesperado aumento de 1.3 millones de barriles en los inventarios de crudo estadounidenses con respecto a la semana previa (de acuerdo a lo publicado por la Agencia de Información Energética –AIE-), atenuó la subida. Los recortes de oferta temporales fueron en su mayoría neutralizados por el aumento de los inventarios en EE.UU, lo que impulsó una retirada de capital por sexta semana consecutiva en los ETPs sobre crudo. En los mercados internacionales, la oferta excesiva generada por una baja demanda de calefacción en el invierno de EE.UU y Europa, ha generado elevados niveles de inventarios. Mientras tanto Irán, aumenta sus exportaciones de crudo más rápido de lo previsto.

Los ETPs sobre paladio registran las mayores entradas de capital desde julio de 2015. La semana pasada los ETPs sobre paladio captaron capitales por un total de $5.1 millones después que su precio cayera otro 6.9%, a los $565/oz. Creemos que es posible que el paladio marque este año un rendimiento destacado. Al igual que el platino, el mercado del paladio ha registrado un déficit de oferta durante los últimos cuatro años y se espera que esta tendencia continúe en 2016, ante la previsión de un aumento del 4% de la demanda de automóviles para este año. Otros metales industriales preciosos que captaron capitales durante la semana pasada, fueron la plata ($5.7 millones) y el platino ($1.4 millones).

Los ETPs sobre café registraron salidas de capital por $10 millones ante la caída semanal del precio café por casi un 3.3%. Si bien la cosecha de café recién ha comenzado, el Departamento de Agricultura de EE.UU informó que Brasil, el mayor productor de café del mundo, cosechará 56 millones de bolsas de 60 kilos este año, lo que representa un 13% más con respecto al año pasado. La reciente caída del precio de café se ve buena parte explicada por las perspectivas de una oferta más elevada y la depreciación del real brasilero frente al dólar. Los eventos clave de la semana. Es probable que el evento más destacado sea la publicación de la segunda estimación del PIB estadounidense del primer trimestre. Se espera que la primera estimación sea revisada al alza (del 0.5% trimestral interanual, al 0.8%). De confirmarse, las probabilidades de un incremento de intereses en junio aumentarían fuertemente. Asimismo se darán a conocer las estimaciones Flash de los PMIs de mayo en EE.UU, Europa y Japón, los cuales también serán seguidos de cerca. Además será importante la publicación de la primera estimación del PIB del Reino Unido del primer trimestre, la cual podría generar cierto estrés en los mercados a medida que se intensifica el debate por la Brexit.

Pinchar para acceder al documento en PDF