Añadir Estrategias de Inversión en Google

Según las estimaciones del Deutsche Bank, las baterías comprenderán casi el 70% de la demanda mundial de litio, lo que representa un aumento de aproximadamente el 30% a partir de 2017. Aunque tememos que el bombo sobre la tecnología del litio sea excesivo, ya que los productores de carbonato de litio aumentan la producción, la oferta de litio seguirá siendo insuficiente. Según la consultora BMI Research, la oferta mundial de litio se duplicará a 90.000 toneladas, mientras que 120.000 toneladas son necesarias para mantener el equilibrio del mercado. Sin embargo, debido al material comprometido en los contratos en 2017 y su falta de liquidez general, puede no haber una respuesta de precios en 2017 dentro del mercado europeo del litio.

Sin embargo, esta tendencia creciente no se limita a la demanda de litio. Es probable que la demanda de otros componentes clave en las baterías de iones de litio (Li-ion), también aumente en los próximos años. Si bien el ritmo de demanda de estos otros metales puede variar, la adopción continua de la tecnología de baterías de iones de litio en los vehículos eléctricos, la electrónica y el almacenamiento de energía, despertará un interés mayor en los mercados de metales más tradicionales.

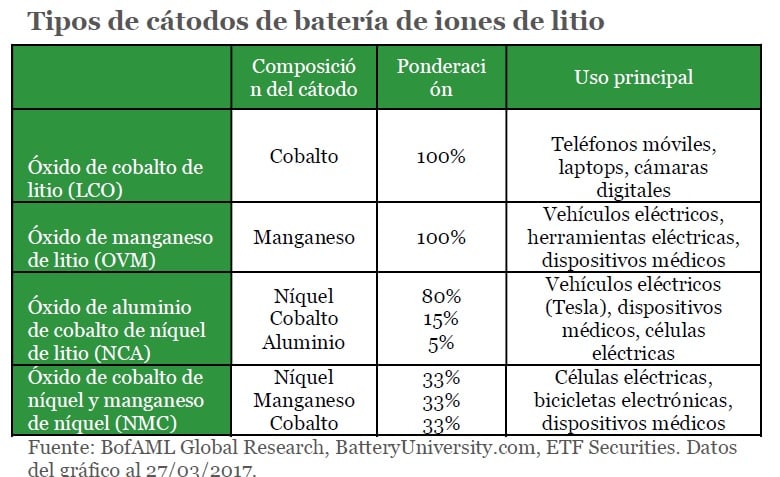

Desglose de los componentes de la batería

Las baterías de cualquier tipo comparten la misma anatomía básica. Todos ellos constan de dos electrodos que sostienen cargas opuestas: un ánodo (negativo) y un cátodo (positivo).

Tienen un tercer componente: el electrolito, el cual es un medio químico que permite el flujo de electricidad. Los inversores se han visto atraídos a esta área dado que en las baterías de iones de litio (Li-ion), el electrolito está hecho de litio, mientras que el ánodo para la mayoría de las baterías está hecho de grafito.

Los cátodos en las baterías de Li-ion, sin embargo, vienen en muchos tipos dependiendo de su aplicación prevista. El cobalto es utilizado para la mayoría de los dispositivos electrónicos, como los teléfonos inteligentes, ordenadores portátiles y herramientas eléctricas, mientras que el níquel y manganeso son utilizados como el material de cátodo más común en los vehículos electrónicos.

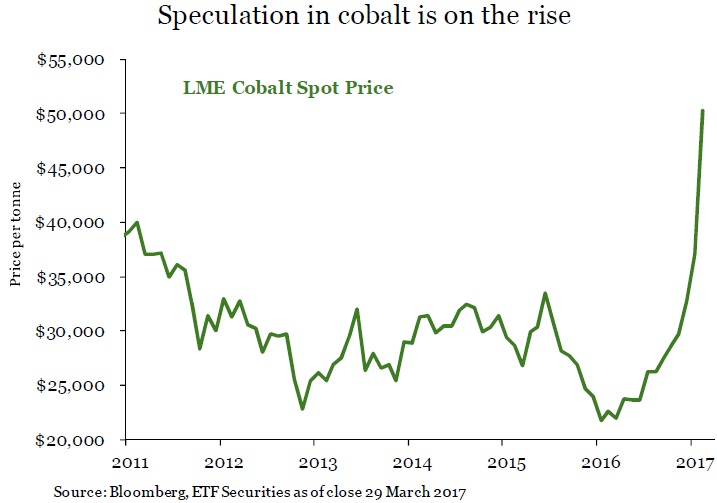

Los inversores luchan por el cobalto

Las continuas tendencias de las tecnologías móviles, la electrificación y el Internet de las cosas han sido clave para el cobalto, el cual es el único componente catódico para las baterías de óxido de cobalto de litio. Además, ciertos vehículos eléctricos, híbridos y a enchufe así como las células eléctricas, utilizan el cobalto en su mezcla de baterías.

Los inversores han puesto su atención en esta área dado que según el Cobalt Development Institute, cerca del 42% de la demanda de cobalto proviene de las aplicaciones a las tecnologías de batería. Desde junio de 2016, el precio del cobalto cotizado en la Bolsa de Metales de Londres acumula una apreciación del 125%, con un rendimiento desde comienzo de año hasta el 27 de marzo, de un 64%.

Casi todo el cobalto (94%) se produce a partir del níquel y el cobre y sólo el 6% de la producción se concentra en las operaciones primarias. Esto hace que la oferta de cobalto corra el riesgo de reducirse debido al uso industrial más amplio que puede alcanzar. Como resultado, la firma Macquarie Research prevé mayores déficits de oferta hasta 2020 debido a que hoy en día, los proyectos de producción son limitados.

La inclusión del manganeso y el níquel en las baterías depende de la aplicación a vehículos eléctricos específicos

Evaluando las tecnologías de Li-ion aplicadas a las actuales flotas de vehículos eléctricos, encontramos que las baterías más comunes son las que incorporan manganeso y níquel dentro de sus cátodos.

El manganeso se asocia tradicionalmente con su uso en la producción de acero y aún sigue sin ser del todo reconocido para la fabricación de baterías en comparación con la atención que el litio, el grafito y el cobalto han recibido. La incorporación de manganeso en las baterías tiene varios beneficios sobre el cobalto, incluyendo un menor coste, mayor seguridad y mayor potencia (pero menor capacidad). Estas características han demostrado ser atractivas para los fabricantes de vehículos eléctricos, en particular para su uso en grupos motopropulsores eléctricos.

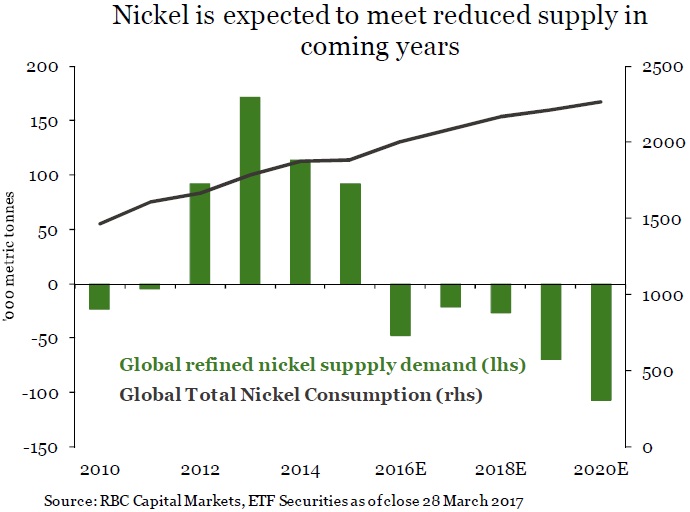

De acuerdo con RBC Capital Markets, se prevé que el mercado global de níquel experimente un déficit de oferta hasta 2020 con la creciente demanda. Aunque se espera que la demanda de níquel para la fabricación de baterías también aumente, la cantidad de níquel que requieren es pequeña (entre 7 y 18 kilogramos por batería). Asimismo es probable que las baterías sigan siendo una parte menor del mercado total de níquel. Esto tendría consecuentemente un impacto limitado a los precios.

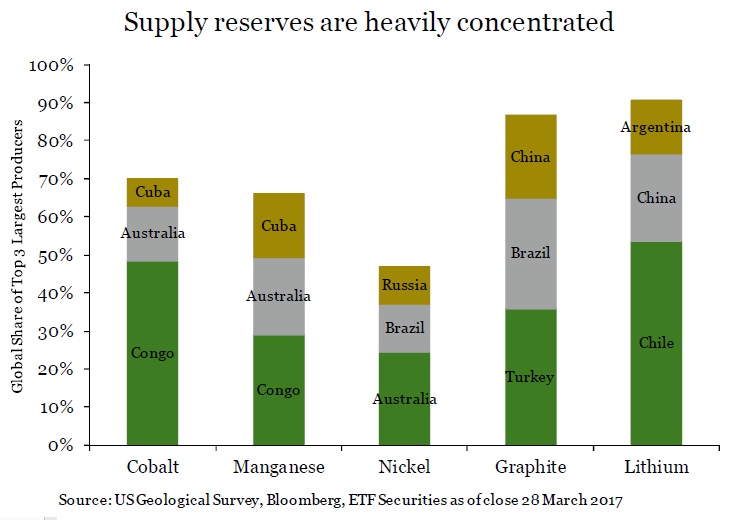

Concentración de recursos y geopolítica

Al igual que con cualquier recurso natural, la cadena de suministro y las concentraciones de reservas son consideraciones importantes para los fabricantes. Esto parece ser especialmente clave para la producción de baterías y las industrias relacionadas.

Buena parte de la oferta de los materiales de las baterías de iones de litio, a excepción del níquel, está concentrada en sólo tres países que poseen más de dos tercios de las reservas mundiales económicamente viables.

El cobalto sigue siendo el más vulnerable a los cortes de producción. Casi el 50% de las reservas mundiales de cobalto se concentran en la República Democrática del Congo, la cual atraviesa fases de inestabilidad política y de conflictos. El Congo es más de tres veces el tamaño del siguiente productor más grande, Australia, lo que dificulta las fuentes alternativas cuando se interrumpe el suministro.

Otros beneficiarios

Actualmente, los automóviles normales de combustión interna usan 20 de cobre, mientras que los híbridos utilizan 40kg y los vehículos eléctricos usan 80kg, principalmente en los cableados que transmiten energía a las cadenas cinemáticas, a las cadenas cinemáticas mismas y la batería. Según BHP Billiton, si el mercado de vehículos eléctricos crece a 140 millones de unidades en 2035 como se espera, entonces esto equivaldría a alrededor de un tercio de la demanda total de cobre.

Los motores de vehículos eléctricos también utilizan metales de tierras raras como el disprosio y el terbio, los cuales a los fabricantes les es dificultoso su acceso. Esto hace que estén desarrollando nuevas formas de reducir su exposición a estos metales. Honda ha desarrollado recientemente un imán de alto rendimiento que no requiere ningún metal de tierras raras. La evolución de precios de metales de tierras raras ha sido mediocre debido a la falta de controles de China sobre la oferta.

Si quiere más información sobre cómo contratar estos productos de materias primas con su intermediario habitual, escriba un email a [email protected]