Ampliación de capital y venta de activos

Los términos de la ampliación (3.000 millones de dólares) han sido menos favorables de lo que esperábamos. ArcelorMittal emitirá 1.262,3 millones de acciones, el 70% del total de acciones previo (la estimación de Renta 4 era de 1.040 millones o 58% del total) con lo que la dilución será más elevada. Recordamos que la familia Mittal acudirá para cubrir su parte proporcional del 37,4%.

Reiteramos que la ampliación de capital es necesaria y que, junto a la venta de activos por valor de 1.000 millones de dólares, permitirá reducir la deuda significativamente y reforzar su posición financiera. La posición de liquidez de Arcelorittal es muy holgada (superior a los 10.500 millones de dólares) y los vencimientos estimados para 2016 y 2017 son más que asumibles (ascienden a 2.300 y 2.700 millones de dólares, respectivamente). Como comentamos en el informe “La recuperación que no llega”, además, ArcelorMittal recortará el Capex, mejorará la gestión del circulante y reducirá el gasto financiero en 2016.

El enfoque pasa a la evolución operativa

La compañía ha mejorado en el último mes gracias al repunte del precio de las materias primas. Hemos revisado al alza nuestra previsión de EBITDA para el año 2016 hasta 4.700 millones dólares (un 4% desde los 4.508 millones de dólares), en línea con la previsión del consenso y alejándose de la previsión “mínima” de ArcelorMittal (4.500 millones de dólares). Sin embargo, creemos que todavía es pronto para hablar de una recuperación sostenida. Deberíamos ver un mejor comportamiento macro para que la recuperación de los precios se acentúe si bien la aprobación de aranceles en Europa y Norteamérica (primeros resultados a mediados de 2016) son catalizadores importantes.

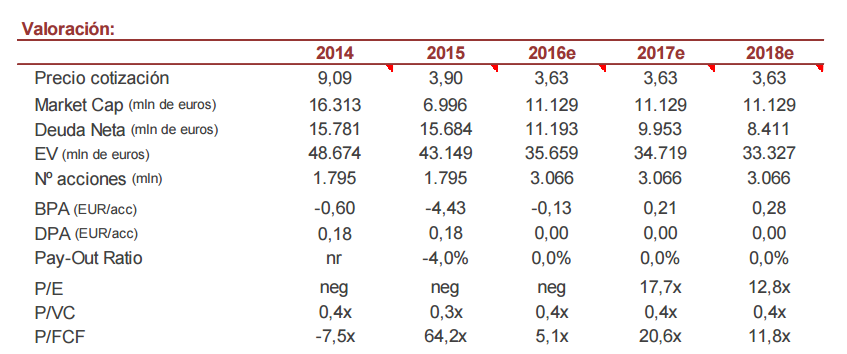

Precio objetivo 3,70 euros

A pesar de que los términos de la ampliación han sido menos favorables de lo que preveíamos, nuestro precio objetivo se mantiene sin cambios al haber realizado otros dos ajustes: en primer lugar, la revisión de la estimación del EBITDA para 2016 y, en segundo lugar, que el valor actual de los pagos previstos por pensiones se ha reducido hasta 9.216 millones de dólares (10.074 millones de dólares en el primer semestre de 2015). La gran evolución de los títulos en 2016 (superando ampliamente la de sus competidoras) nos lleva a ser más prudentes. La inversión en ArcelorMittal es sólo apta para inversores tolerantes al riesgo.