Maribel Rodrigo / Jorge Chamizo – IDNet Noticias

La suma de beneficios de Santander, BBVA, CaixaBank, Sabadell, Popular y Bankia ha alcanzado la cifra de 4.139 millones de euros netos entre enero y marzo y consolida un cambio de ciclo tras las últimas reformas. La entidad que preside Ana Patricia Botín encabeza el ranking de ganancias, mientras que su eterno rival BBVA es líder en crecimiento (+146,2%) y Banco Sabadell recoge los resultados del saneamiento de hace justo un año, cuando se dejó algo más de 1.096 millones de euros en dotaciones para insolvencias. Por su parte, CaixaBank crece un 99%, tras incorporar el negocio minorista de Barclays en España (Ver:

Caixabank, evolución positiva del negocio subyacente), Bankia gana el 12,8% más y Popular crece un 6,1%.

Sólo en un trimestre, la gran banca ha ganado casi la mitad de los 10.500 millones logrados en todo el año 2014. Ahora los grandes retos son reducir la morosidad y recuperar la rentabilidad de su negocio puro –prestar dinero –precisamente en un momento en que los tipos de interés siguen en mínimos y el flujo del crédito no acaba de estar claro. Aunque el crédito a pymes subió el año pasado y también aumenta el crédito para compra de vivienda, el saldo de la cartera hipotecaria es negativo.

Para Juan Tuesta, de JB Capital Markets, “en 2015 los bancos españoles deberán luchar en un entorno de bajo crecimiento de los préstamos y disminución de los diferenciales, pese al menor coste de financiación”. Después de un descenso de los préstamos del 5,8% en 2014, no se prevén cambios importantes este año y un pequeño aumento en 2016. Aunque puede haber sorpresas positivas de la mano del crédito a PYME, para estos analistas no serán suficientemente importantes como para cambiar el juego. En tipos de interés, esperan tipos bajos en la zona euro al menos durante los próximos 18 meses.

Una encuesta reciente del BCE apunta que la banca española es una de las pocas del continente que sigue sin rebajar las condiciones para prestar dinero, un hándicap que sin duda complicará la tan deseada recuperación del crédito este año.

Un crédito que, según comenta Felipe López, analista de SelfBank, mantiene un volumen estable a pesar del aumento de las operaciones. Destaca la solidez de los balances de la banca española y explica que su comportamiento en bolsa peor a la mayoría de bancos europeos responde a la predisposición histórica a prestar a tipos variables, una opción que ahora no les favorece. Entre las incertidumbres, el auge de los partidos populistas y la inestabilidad en América Latina.

La buena noticia viene de la Unión Europea, que ha revisado al alza los datos de crecimiento del PIB español al 2,8% para este año (antes 2,4%) y 2,6% en 2016. Además, el comisario de Asuntos Económicos, Pierre Moscovici subrayó que la economía europea no había tenido "un comportamiento tan bueno desde hace años", pidió " esfuerzos suplementarios para evitar que esta recuperación no sea coyuntural" y alentó a realizar inversiones, reformas y políticas de responsabilidad presupuestaria para crear empleo duradero. La mejora de la situación económica es el detonante que necesita el sector para empezar a ver un aumento de préstamos en los próximos trimestres. Pero además los bancos también tienen que empezar a recibir demanda de crédito solvente, sin riesgos significativos de morosidad. (Ver: Bankinter consolida su buena evolución)

Sobre este extremo, la visión de Ernst & Young es más escéptica. El ratio de endeudamiento de familias y empresas es todavía elevado respecto a los niveles históricos del país y por eso la recuperación de la demanda de crédito será gradual en España, según un informe esta consultora.

Es más esta firma espera que el saldo vivo total del crédito en España prosiga cayendo en 2015 para empezar una recuperación moderada a partir de 2016. Su proyección implica un progresivo desapalancamiento de la banca, de tal manera que el ratio loan to deposit baje desde el 108% en 2014 al 100% en 2019.

La nueva foto del sector muestra un negocio más saneado. Destaca el descenso de las provisiones que han lastrado las cuentas de los últimos años, la reducción de la morosidad y la subida de las comisiones para compensar la presión sobre el margen. (Ver: Bankia: resultados por debajo de las estimaciones) Según los datos recién publicados por el Banco de España, la morosidad de los créditos concedidos por bancos, cajas y cooperativas que operan en España bajó en febrero hasta el 12,49% (a niveles de agosto de 2013) y se espera que siga haciéndolo a un ritmo más lento, hasta llegar al 12%. En enero de 2014 alcanzó su máximo histórico, el 13,6%. La cifra total de créditos morosos es de 170.412 millones de euros.

Para Rafael Alonso, analista de Bankinter, las perspectivas del sector para 2015 son positivas por la buena evolución del crédito en el primer trimestre, la reducción significativa en el coste de financiación y la mejora en las perspectivas de inversión y resultados de las empresas, que mejorará la tasa de morosidad. El desafío ahora es “alcanzar un ROE superior al 10% y gestionar el margen con clientes ante un entorno de bajos tipos de interés, elevada competencia y mayor presión regulatoria”.

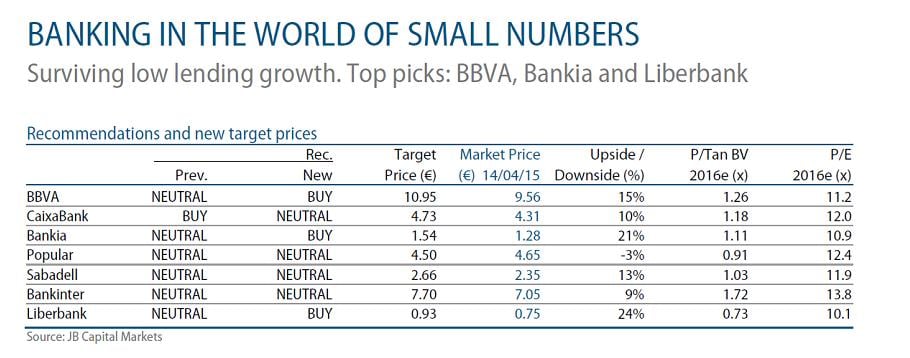

El recientemente destituido consejero delegado de BBVA, Ángel Cano, vino a decir en la Junta de accionistas que en un par de años veremos más fusiones bancarias en España. Sobre todo de entidades medianas atraídas por la idea de aumentar su rentabilidad en un entorno de tipos de interés bajos. (Ver: BBVA, objetivo de ROTE del 15% en 2017) En esta línea se pronuncian los expertos de JB Capital Markets: “Si, como creemos, los ingresos no crecen en 2015-16, las fusiones y adquisiciones podrían ser una vía de crecimiento a explorar”.

Otro flanco importante es la digitalización. Por el momento, sabemos lo que ha invertido BBVA: 3.475 millones de euros en los últimos cuatro años, sin contar la compra de empresas tecnológicas. Su nuevo consejero delegado, Carlos TorresVila, es quien ha liderado la transformación digital del banco, convencido del futuro digital y del combate que se avecina con las grandes empresas del mundo online –Google, Amazon, Apple y otras –que ya han empezado a explorar el negocio.

Las principales amenazas

La banca afronta retos comunes a escala europea. Unos ya tienen impacto directo sobre el día del negocio, otros son una amenaza. La creciente regulación, la atracción de nuevos clientes y recuperar la reputación perdida durante la crisis financiera son las principales preocupaciones de los bancos europeos. Además, los directivos de la banca ven en la llegada de nuevos entrantes ajenos al sector, la principal amenaza al negocio tradicional, según el informe Retail Banking 2020 de la consultora PwC. Desde un enfoque doméstico, en el apartado de amenazas podemos incluir también el conflicto abierto con Bruselas a cuenta de la nueva legislación sobre los activos fiscales diferidos. La Comisión está recabando información sobre este asunto relativa a los bancos de Italia, España, Grecia y Portugal.

Si los técnicos de Bruselas detectan indicios de ayuda de Estado ilegal en la legislación sobre DTA de los cuatro países periféricos, podrían abrir una investigación formal sobre este asunto y, eventualmente, declarar esos sistemas incompatibles con las normas comunitarias.

Los activos fiscales diferidos son deducciones fiscales pendientes de aplicación que se originan cuando una entidad se apunta un gasto que le genera pérdida o resta beneficio y que no es fiscalmente deducible en ese momento, pero sí en el futuro. También existen otras vías de generación, como las bases imponibles negativas en el impuesto de sociedades. El Gobierno español modificó la legislación en noviembre de 2013 para suavizar los requisitos con los que poder activar estos créditos fiscales y para que una parte de éstos computaran como capital. Sólo en España, los bancos han reforzado su capital en 40.000 millones de euros gracias a los cambios legislativos introducidos por el Gobierno. (Ver: Liberbank: margen al alza y revisión de precios objetivos)

El Gobierno español, por su parte, ha mostrado su confianza en la legalidad del decreto aprobado en noviembre de 2013. Desde el Ministerio de Economía afirman que la ley se aprobó para poner a la banca española en igualdad de condiciones con el resto del sector europeo y subrayan precisamente que la medida también afecta a empresas de otros sectores. El Banco de España también ha arrojado luz sobre las incertidumbres del sector. En su último Informe de Estabilidad Financiera, tras constatar los avances citados más arriba, alerta sobre el entorno de bajos tipos de interés -que resulta perjudicial para la rentabilidad del negocio bancario- y el aún elevado nivel de activos improductivos (créditos morosos e inmuebles) en los balances de los bancos. (Ver: Banco Santander, recupera márgenes y rentabilidad)

Respecto al primer punto, los análisis de los expertos indican que 2015 será un año donde la gestión de los márgenes volverá a ser determinante para la cuenta de resultados y para tratar de mejorar la rentabilidad en un entorno de tipos de interés prácticamente a cero. Unos márgenes para los que existen más presiones a la baja que al alza, según Renta 4. Apuntan sus expertos que, en un contexto de ausencia de crecimiento neto del crédito o poco significativo, la elevada competencia en el segmento de pymes está llevando al sector a una “guerra” de precios (aún moderada) para captar clientes y un Euribor 12 meses en mínimos históricos.

Sophie Peterzens, de JPMorgan Cazenove, considera que “con un rendimiento de la deuda pública a la baja, habrá menos rotación de las carteras y los bancos españoles tendrán menores ganancias por intermediación en el futuro, lo que añadirá presión a los ingresos”.

Respecto al elevado nivel de créditos morosos e inmuebles en los balances de los bancos, la realidad nos indica que el sector no termina de zafarse del lastre del ladrillo. Aunque el volumen de activos tóxicos relacionados con ese sector ha descendido en la parte de créditos, los inmuebles en manos de las entidades financieras siguen aumentando. (Ver: Sabadell, mejora de la rentabilidad) egún las cifras del informe semestral de estabilidad financiera publicadas por el regulador, los bancos tenían 83.409 millones en inmuebles adjudicados en sus balances a cierre del año 2014.

Los activos inmobiliarios adjudicados alcanzaron su máximo valor en junio de 2012, con cerca de 100.000 millones de euros en balance. Posteriormente, y coincidiendo con el traspaso de parte de estos activos a la Sareb (en diciembre de 2012 y principios de 2013), se redujo su volumen, situándose en torno a los 75.000 millones en junio de 2013. Desde entonces, el volumen ha ido aumentando semestre tras semestre hasta los 83.409 millones citados.

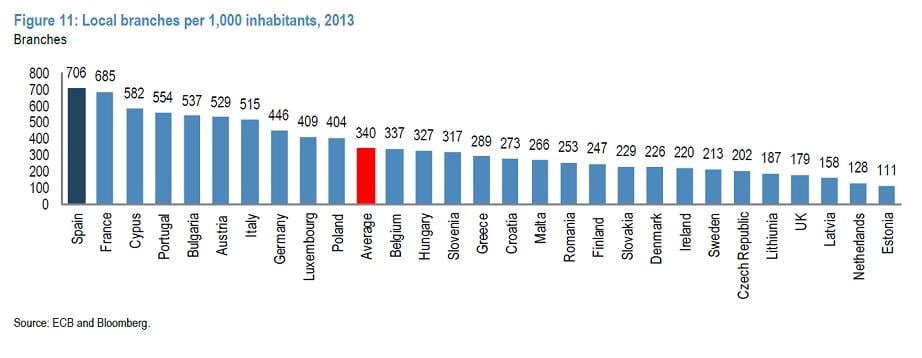

Estas son las cifras brutas registradas en balance antes de deducir las provisiones y correcciones de valor constituidos para la cobertura de esos activos. Por todo ello, el regulador avisa de que las entidades españolas se verán forzadas a "una reflexión estratégica sobre el modelo de negocio que es sostenible a medio plazo", así como a reconsiderar "la combinación óptima de empleados y oficinas" que necesitan. A pesar de la reestructuración realizada en la crisis -desde los máximos de 2008 el número de oficinas ha bajado un 30% y los empleados, un 25%- los bancos españoles siguen teniendo más sucursales que sus competidores europeos, avisa el regulador. (Ver: Banco Popular, el impacto de los menores costes)

.jpg)

Fuente: Renta 4, con informes de las propias compañías

Teniendo en cuenta estas y otras consideraciones, la opinión de JP Morgan Cazenove sobre el devenir del sector bancario español es bastante cautelosa. En principio, cree que dadas las sólidas perspectivas de crecimiento del PIB nacional y el flujo de dinero que entra en la renta variable europea, su desempeño bursátil podría ser mejor.

Sin embargo, en función de los fundamentos del sector, en un informe fechado el 31 de marzo esta firma considera que la valoración de los bancos es adecuada. Y lo es tanto por el crecimiento moderado que se espera del crédito hasta 2017, como por la citada compresión de los márgenes en los activos, la escasa voluntad de reducir costes que demuestran las entidades y por las revalorizaciones limitadas que suelen provocar en el mercado los procesos de recuperación empresarial.

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)