Miguel Angel Valero –IDNet Noticias

Pero el BBVA

, pese a que incrementó el margen de intereses un 17% interanual (9,3% a tipos de cambio constantes), hasta los 3.624 millones, decepcionó al mercado, que esperaba unos 4.000 millones.

Los analistas aplauden la decisión del BBVA de devaluar su filial en Venezuela el 93%, adaptándose al Samedi fijado por el Gobierno de Nicolás Maduro. Una medida que ya habían adoptado antes Telefónica y Meliá. El consejero delegado del BBVA, Ángel Cano, ha dejado muy claro que “seguiremos muchos años en Venezuela, donde tenemos uno de nuestros mejores bancos, no tenemos previsto abandonar el país”, y descarta una nacionalización de la entidad por parte del Gobierno de Maduro.

Los analistas de Renta 4 señalan que "los resultados del primer trimestre de 2015 han superado las estimaciones en margen bruto, margen neto y beneficio neto, no así en margen de intereses, que se ha situado un 10% por debajo de lo esperado por el consenso”. Esa diferencia “viene explicada por el impacto que ha tenido la modificación del tipo de cambio utilizado por el Grupo BBVA para la conversión de la divisa venezolana".

“Se echa de menos una mejora más rápida de España, y extraña el nivel elevado de provisiones", señalan en Renta 4. Las provisiones crediticias se redujeron el 9,1% respecto al primer trimestre de 2014. España ha multiplicado por 4, hasta el 16,1%, su aportación a los resultados del grupo. El director financiero del BBVA, Jaime Sáenz de Tejada, reconoce que el objetivo es una ROTE del 15% en 2017, frente al 10,6% actual. Y subraya que Catalunya Banc aportará 300 millones anuales al beneficio del grupo a partir de 2018. Hasta entonces, su aportación será muy limitada.

“Las dudas sobre Venezuela y la cesión de la rentabilidad del margen de intereses en prácticamente todas las áreas podrían presionar a la baja el valor", pronostican los analistas de Renta 4.

Citi destaca el buen comportamiento de la filial de México, que representa el 43,5% del beneficio del grupo, tras ganar 524 millones de euros, un 7,1% más. En el lado negativo resaltan la fuerte depreciación de Venezuela y la caída de resultados de España, un 9,6%, hasta 347 millones.

Goldman Sachs otorga un potencial de casi un 20% a la acción del BBVA, al situar su precio objetivo en los 10,90 euros. Pero esta previsión supone un recorte sobre los 11,35 euros anteriores, de “comprar/neutral” a “neutral”, y además Goldman Sachs ha retirado al BBVA de su lista de valores preferidos dentro de Europa. (Vea todas las recomendaciones de BBVA)

%%%Suscribete a las alertas para que te avisemos cuando BBVA alcance el objetivo|BBVA%%%

Pese a esta decisión, Goldman Sachs es una de las firmas de análisis más optimistas con el recorrido bursátil del BBVA este año, ya que el consenso del mercado cree que ya ha agotado su trayectoria alcista tras incrementar su cotización el 17% en lo que va de año. El Deutsche Bank, en cambio, aconseja “comprar” y fija su precio objetivo en 10,4 euros por acción, lo que supone darle un recorrido al alza del 13%.

Consenso de mercado sobre BBVA

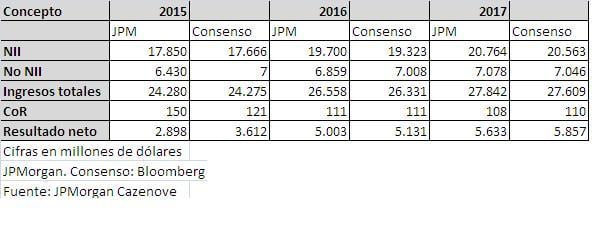

JPMorgan Cazenove fija un precio objetivo de 8,35 euros. Pronostica un dividendo en efectivo del 30% del beneficio. Y alerta del riesgo para el BBVA de una inflación más alta de lo prevista, tanto en Venezuela como en Argentina.

Quizás le interese leer: "La banca acelera pero sigue en zona de turbulencias"

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)