Laura Alonso –IDNet Noticias

La rentabilidad ha pasado del 8,3% a cierre de año al 10,3% este marzo, un ratio significativo teniendo en cuenta que la gran batalla de la banca hoy es recuperar la rentabilidad del negocio financiero. Bankinter ha logrado el ROE del 10% que la AEB indicaba como objetivo y espera alcanzar un 12% a medio plazo, según avanzó su consejera delegada, María Dolores Dancausa, en la presentación de resultados del banco.

El margen de intereses subió un 25%, hasta los 211,7 millones de euros (frente a la previsión de 211 millones), gracias a la reducción del coste de financiación (tanto la mayorista como la minorista) y el incremento de volumen de negocio. Los expertos prevén que Bankinter siga reduciendo la morosidad, que cerró 2014 en el 4,72%, cuando la ratio del sector estaba en febrero en el 12,5%.

Los analistas de Deutsche Bank muestran confianza en el valor, recomiendan “comprar” y elevan el precio objetivo de 7,2 euros por acción a 7,6. Deutsche Bank destaca que el banco tiene un modelo de negocio bien enfocado en España y un buen ratio CET1 en términos de cantidad (14,1%, incluyendo el 2,5% de las ganancias no realizadas AFS) y calidad. (Vea todas las recomendaciones sobre Bankinter)

Citi marca para Bankinter un precio objetivo de 7,45 euros. Sus expertos apuntan a las dudas sobre la la intensidad de la recuperación del PIB y sobre el empleo como factores macroeconómicos que pueden impedir que el valor alcance ese precio objetivo, así como la debilidad del crédito y la eventual necesidad de provisiones. Y da un espaldarazo importante a la entidad, que califica como “uno de los bancos españoles mejor capitalizados”. El dividendo dependerá de la generación orgánica de capital en el horizonte de previsión.

JB Capital Markets se mantiene neutral en Bankinter, con un precio objetivo de 7,70 euros por acción. Destacan su crecimiento en volumen de créditos (+2,4 % interanual) y rentabilidad ( ROE del 8 % en 2014 y estimación del 12% en 2016). Apunta que la acción ya refleja sus buenas perspectivas y “una rentabilidad adicional necesita un catalizador que podría provenir por fusiones y adquisiciones”. En su opinión, la entidad podría estar analizando posibles compras e incluso aventura que Bankinter podría ser un buen candidato para hacerse con la filial española de Deutsche Bank. Otra opción sería la venta parcial o la salida a bolsa de Linea Directa, que reportaría a Bankinter mil millones de euros de ganancias.

En un entorno de tipos bajos, Bankinter ha pisado el acelerador en alternativas a los depósitos como es el caso de los fondos de inversión, mucho más rentables, con un incremento del 47% desde el primer trimestre de 2014 y donde la entidad ha logrado captar 1.500 millones de euros entre enero y marzo de este año.

%%%Suscribete a la alertas de cambio de ciclo bursatil de Bankinter|BKT%%%

Un caladero obvio para seguir creciendo en este sentido va a ser Banco Madrid, cuya orden de liquidación ha puesto a la competencia a la caza de ejecutivos y clientes. Sobre estos últimos, la propia Dancausa ha dicho abiertamente que “captaremos todos los que podamos”, aunque ha advertido que “es difícil cuando aún no pueden disponer de su dinero”. En cuanto a profesionales, buscarán contratados y agentes externos que “traigan su cartera”.

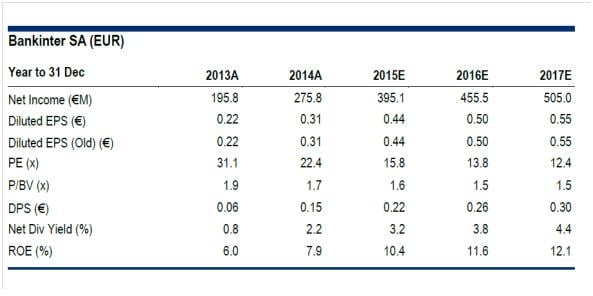

Fuente: Citi

Quizás le interese leer: "La banca acelera pero sigue en zona de turbulencias"

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)