Miguel Angel Valero –IDNet Noticias

También pronostica nuevas mejoras en el margen de intereses, apoyadas en la mejora de la actividad comercial; una aceleración en el descenso de la morosidad (5 trimestres consecutivos de bajada); una reducción de las provisiones “dentro de nuestra tradicional prudencia”; una aceleración de las ventas de inmuebles (aunque no revisa al alza el objetivo de 2.000 millones procedentes de estas operaciones para final de año, sin considerar las enajenaciones de carteras de créditos dudosos); una mejora de los ingresos por comisiones (el primer trimestre es el primero en que se registra un incremento sobre el trimestre anterior); y también de la eficiencia, pero más por los mayores ingresos que por la reducción de los costes. Y se fija un plazo de entre tres años y 5 para obtener una rentabilidad del 8%

“Los resultados del primer trimestre del Banco Popular baten las expectativas”, subrayan los analistas de Bankinter, que fijan un precio objetivo de 4,5 euros por acción, con recomendación “neutral”. “La gestión de los costes empieza a reflejarse en la cuenta de pérdidas y ganancias”, argumentan. El Margen de explotación (+0,2% interanual; pero +67,7% sobre el trimestre anterior) refleja la caída de los gastos generales (-5,2% interanual; -10,7% sobre el trimestre anterior) que compensa la debilidad de los ingresos recurrentes (margen de intereses + comisiones). La caída en el nivel de provisiones (-6%) permite que el beneficio neto atribuido alcance 91 millones de euros (+6,1% interanual)”, añaden estos analistas. Bankinter destaca la mejora en la ratio de morosidad (desciende hasta 13,32%, frente al 13,78% en el cuarto trimestre de 2014) y el aumento en la tasa de cobertura (43,14%, cuando 2014 terminó en el 41,43%.

En Renta 4 afirman que “los resultados se han situado un 1,3% por encima de nuestras estimaciones en margen de intereses, un +8% en margen bruto, +16% en margen neto y +7% en beneficio neto”. Salvo el margen de intereses, que se ha quedado un 1,4% por debajo de las estimaciones, todos los datos “han superado en mayor medida lo pronosticado por el consenso”, destacan sus analistas. El beneficio se ha situado un 25% por encima del consenso. (Vea todas las recomendaciones sobre Banco Popular)

“La evolución trimestral muestra la presión existente en la rentabilidad del activo compensado con volúmenes, y un margen bruto que se ve favorecido por mayores resultados por operaciones financieras”, añaden los analistas de Renta 4. Destaca positivamente la caída de los costes en el trimestre, que ha llevado a una mejora adicional del ratio de eficiencia, “donde existe poco margen dado que Popular es una de las entidades con mayor eficiencia”.

Renta 4 también destaca la buenas evolución de las comisiones netas, “en contra de lo que hemos visto en el resto de entidades”), la fuerte caída de la morosidad, y el incremento de las dotaciones a provisiones para los inmuebles.

Goldman Sachs ha mejorado sus perspectivas desde 4,3 euros a 4,5 euros. En cambio, los analistas del Deutsche Bank aconsejan “vender” y fijan el precio objetivo del Popular en 3,5, un 22% por debajo de su actual cotización.

”El margen de intereses, 571 millones, en el primer trimestre, estuvo un 1% por debajo de las expectativas. Las comisiones han sido un 2% menos de lo esperado. Las provisiones han estado por encima de lo esperado”, señalan en BPI, cuyos analistas resaltan que “la presión sobre el margen de intereses continúa”. BPI añade que “pese a la ligera mejora del coste, mayor de lo que se esperaba, no esperamos grandes cambios en el margen de intereses”.

Consenso sobre Banco Popular

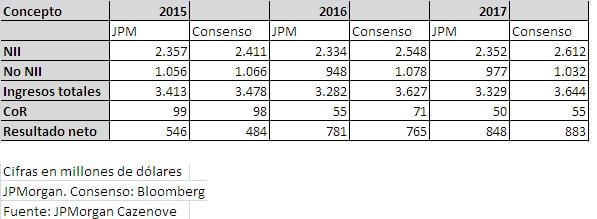

JPMorgan Cazenove cree que la acción del Popular estará en los 4,1 euros en diciembre de 2015, y recomienda “infraponderar” (antes estaba en “neutral”). Como factores positivos, destaca el potencial de España a largo plazo y la recuperación. Como negativos, la presión sobre los márgenes, que neutralizará la mejora en el coste de financiación. También destaca la “sólida” posición de capital del Popular, y estima un Basilea 3 CET1 del 11.1% en 2016.

Quizás le interese leer: "La banca acelera pero sigue en zona de turbulencias"

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)