Banco Santander cierra 2015 con un beneficio atribuido de 5.966 millones, un 3% más

Banco Santander obtuvo en 2015 un beneficio atribuido de 5.966 millones de euros, lo que supone un aumento del 3% con respecto a 2014. En cambio, el beneficio ordinario, sin el efecto de los resultados no recurrentes, crece diez puntos más, un 13%, y se sitúa en 6.566 millones de euros.

En un año con un contexto económico internacional complejo, con tipos de interés históricamente bajos en monedas clave para el grupo, como el euro, la libra o el dólar, Banco Santander presenta una buena evolución. La mejora en el desempeño se evidencia en que el banco es capaz de aumentar un 6% en el crédito y un 7% en la captación de recursos, lo que permite una mejora del 8% en los ingresos comerciales y un 13% en el beneficio ordinario.

Estos crecimientos de negocio y resultados son los que permiten al banco distribuir un dividendo por acción de 0,20 euros, de los que 0,16 euros son en efectivo, un 79% más que en 2014. Dicho dividendo supone una rentabilidad por acción de alrededor del 5% a los precios actuales de la acción. Además, el banco cumple con su compromiso de incrementar el valor contable tangible por acción (TNAV), que se sitúa en 4,12 euros, lo que supone un 3% más que a cierre de 2014.

Estos datos sitúan al banco en el camino de cumplir los compromisos anunciados por el equipo gestor en el Investors Day de septiembre de 2015. Entonces marcó, como objetivos clave, situar el core capital por encima del 11% a finales de 2018, hoy ya supera el 10%; y alcanzar una rentabilidad (RoTE ordinario) del 13%, que ya se sitúa en el 11%.

La mejor evolución de los ingresos y la actividad está sustentada también en un avance en la transformación comercial del grupo, apoyado por la mejora tecnológica y la digitalización. Así, el número de clientes vinculados crece un 10%, hasta 13,8 millones de clientes, con incrementos destacados en México (+14%) y Reino Unido (+11%). Los clientes digitales aumentan un 17%, hasta 16,6 millones, de manera que del total de clientes del grupo un 31% se les puede considerar clientes digitales activos. Los usuarios del móvil han aumentado un 50%, hasta 6,9 millones, que acceden a la aplicación del banco una media de 13 veces al mes. El volumen de transacciones digitales aumenta un 58%.

Los ingresos comerciales crecen dos décimas por encima de los costes si se mira la variación sin efecto de tipo de cambio, y en euros crecen exactamente lo mismo. Los costes crecen alrededor del 7%, hasta 21.571 millones de euros, y estarían prácticamente planos si se elimina el efecto de la inflación y con el mismo perímetro. El plan de eficiencia que tiene en marcha el banco permite absorber los mayores costes que implican las exigencias regulatorias y la transformación comercial del grupo.

La mencionada evolución de ingresos y costes lleva el margen neto a 23.702 millones, con un aumento del 5%, y a que el ratio de eficiencia se sitúe en el 47,6%, uno de los niveles más bajos de la banca internacional.

Las dotaciones para insolvencias continúan bajando y se sitúan en 10.108 millones de euros, un 4% menos que las realizadas en 2014. A la vez, el banco ha destinado a distintas dotaciones los 1.118 millones de euros de resultados no recurrentes obtenidos en el ejercicio, de los que 835 millones de euros proceden de la reversión de pasivos fiscales en Brasil y 283 millones de Banco Internacional de Funchal (Banif). Además, ha constituido un fondo de 600 millones de euros para cubrir eventuales reclamaciones por la comercialización de seguros de protección de pagos en Reino Unido. Sin dichos no recurrentes positivos y negativos, el beneficio ordinario del Banco Santander en 2015 alcanza 6.566 millones, con un crecimiento del 13%.

CAPITAL

Por lo que se refiere a los ratios de capital, a comienzos de año el banco realizó una ampliación de capital de 7.500 millones de euros mediante el proceso de colocación acelerada entre inversores institucionales. Al cierre del ejercicio, los recursos propios computables del Banco Santander se situaron en 84.346 millones, frente a unos activos ponderados por riesgo de 585.609 millones de euros. En consecuencia, Santander cuenta con un ratio de capital CET1 del 12,55%, lo que supone 2,8 puntos porcentuales más del mínimo requerido al grupo por el Banco Central Europeo para 2016, que es el 9,75%.

El ratio de capital CET1 fully loaded, el que asume las exigencias de capital que estarán vigentes el 1 de enero de 2019, se sitúa en el 10,05%, lo que supone 0,4 puntos más que hace un año. La consecución de dicho ratio de capital sitúa al banco más cerca de alcanzar la meta que se ha marcado de superar el 11% en 2018.

DATOS POR REGIONES

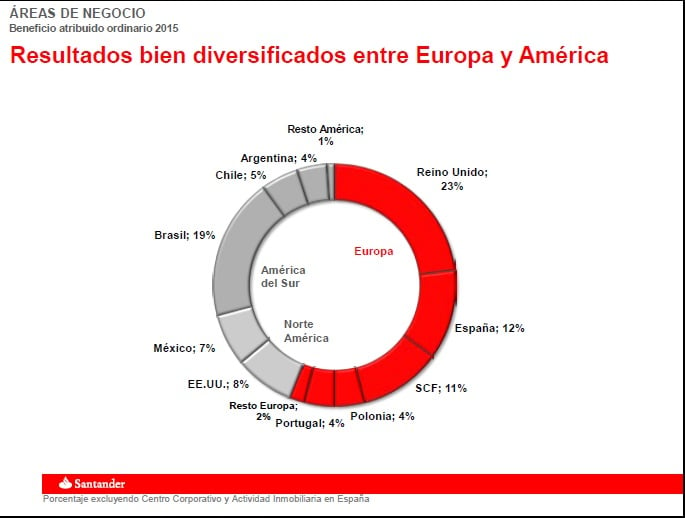

El 56% del beneficio tiene su origen en Europa y el 44% en América. Por países, la mayor aportación corresponde a Reino Unido, con un 23%, seguido de Brasil (19%), España (12%), Estados Unidos (8%), México (7%), Chile (5%), Portugal, Argentina y Polonia (4% cada uno de estos tres países). Santander Consumer Finance que desarrolla su actividad en más de una decena de países en Europa, especialmente en Alemania, España y Países Nórdicos, aporta ya el 11% del beneficio, tras ganar 938 millones, con un crecimiento del 18%.

Banco Santander cerró 2015 con unos activos totales de 1.340.260 millones de euros, lo que supone un 6% más que en 2014. El volumen de créditos ascendía a 805.395 millones de euros, un 6% más que un año antes. El conjunto de recursos de clientes asciende a 774.819 millones de euros, con un crecimiento del 7%. Los depósitos de clientes aumentan un 6% y el patrimonio de los fondos de inversión, un 14%.

ESPAÑA

El conjunto de la cartera de créditos asciende a 157.161 millones de euros, con un descenso del 3% sobre el cierre de 2014. Este descenso está muy influido por la caída del 22% en la financiación al sector público, mientras que la financiación a pymes y empresas crece un 1%. La nueva producción sigue creciendo a buen ritmo, así el volumen de hipotecas aumenta un 25%, el rédito consumo un 33% y el crédito a pymes y autónomos, un 18%.

En cuanto a recursos, Santander España suma 219.263 millones entre depósitos y fondos de inversión, con un crecimiento del 1%. Los bajos tipos de interés y el atractivo de la Cuenta 1|2|3 llevan a que los depósitos a plazo caigan un 20%, mientras que a la vista aumenten un 9% y el patrimonio en fondos de inversión, un 11%. La remuneración de los depósitos cae 0,43 puntos y el coste de los créditos 0,47 puntos.

REINO UNIDO

La cartera de créditos se situó en 277.718 millones de euros al cierre de 2015, con un crecimiento del 5% en el año, variación que supera el 11% en euros, debido a la apreciación de la libra. Esta evolución se apoya en la financiación a empresas, que crece un 10%; el negocio hipotecario, que sube un 2%, y la financiación al consumo y vehículos, que aumenta un 42%, en parte por la incorporación de la financiera de PSA en Reino Unido en febrero.

BRASIL

La cartera de créditos asciende a 63.636 millones de euros, con un crecimiento del 9% en moneda local. La depreciación del real en un 25% en un año provoca que ese aumento de actividad se convierta en un descenso del 19% al trasladar el balance en reales a euros. La evolución de 2015 muestra el cambio de mix que se inició hace tres años, con descenso en la financiación al consumo, que cae un 7%, y aumento en empresas y familias. El crédito a grandes empresas crece un 14%; a empresas, un 11%, y a pymes, un 4%. Las hipotecas a particulares aumentan un 21%.

.jpg)

.jpg)