Añadir Estrategias de Inversión en Google

Las turbulencias de las últimas semanas responden a una crisis de liquidez típica, con su primera víctima en el Silicon Valley Bank, que cayó tras una mala gestión del riesgo de tipos que le obligó a vender con pérdidas una cartera de bonos del Tesoro estadounidense. En ese sentido, parece que hay poco que temer en el caso de los bancos españoles.

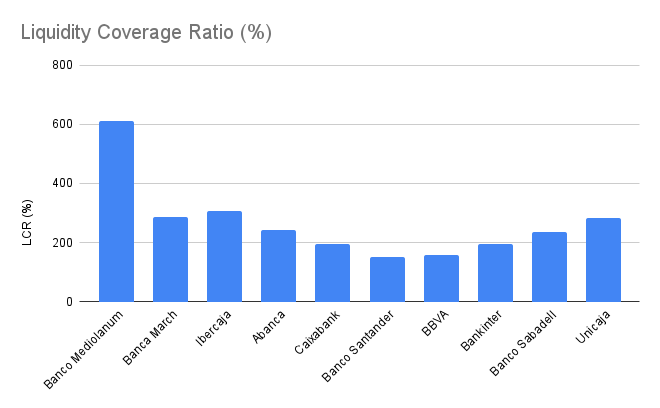

Una de las ratios más fiables para medir la liquidez de una entidad es la denominada LCR (Liquidity Coverage Ratio), calculada como el porcentaje que resulta de dividir el fondo de activos de alta calidad del banco (en el que se incluyen las reservas depositadas en el banco central, los pagarés de empresa o los bonos garantizados) entre las salidas netas de efectivo totales estimadas en una situación de estrés durante los siguientes 30 días naturales.

Este coeficiente, que forma parte de los acuerdos de Basilea III, tiene que ser de al menos un 100%, asegurando que el perfil de riesgo de la entidad es adecuado para soportar un mes entero en el ojo del huracán. Y todos los bancos españoles cumplen holgadamente este requisito.

Al frente de todos se sitúa Banco Mediolanum, que al cierre de 2022 presentaba una ratio LCR del 610,8%, multiplicando por seis los requisitos mínimos. Es muy superior, por ejemplo, al también muy holgado 284,81% que presenta Banca March.

Si se pone el foco en los bancos cotizados del Ibex 35, Caixabank es la entidad con mayor ratio de cobertura de liquidez, con un 320% gracias en buena medida a que la integración con Bankia le otorgó la posición de liderazgo europeo. Aun así, sin esa operación, sería de un 194%. Le siguen Unicaja Banco (284%) y Banco Sabadell (234%), ambos sólidamente por encima del 200%, mientras que Bankinter (193,5%), BBVA (159%) y Banco Santander (152%) también cumplen holgadamente los requisitos.

En otras entidades la situación es similar, con una ratio del 306% para Ibercaja y del 241% para Abanca, según sus cifras al cierre de 2022.

Solvencia y calidad de los activos

Banco Mediolanum destaca asimismo en la calidad del activo, con una ratio de morosidad de apenas un 0,48% que se compara favorablemente también con el 3,5% de la media del sector financiero español, de acuerdo con los datos del Banco de España a cierre de 2022. También destaca en este aspecto el 1,23% de Banca March, mientras que entre los bancos cotizados la más baja es la de Bankinter (2,10%).

La morosidad puede suponer un problema tremendamente grave para el sistema financiero y para la economía en general. Cabe recordar que la crisis de 2008, que arrancó con la quiebra de Lehman Brothers, fue por una brutal escalada de la ratio de morosidad. Las entidades no hicieron una vigilancia adecuada y las tasas se dispararon haciendo que la economía sufriera la Gran Recesión.

El tercer baremo, y quizás el más obvio, que ayuda a mostrar la solidez del sistema bancario español frente a las turbulencias del mercado es la solvencia. En este sentido, la ratio más observada por el mercado es el CET1, que mide el capital de más calidad de los bancos, especialmente las acciones y las reservas, frente al total de activos ponderados por riesgo. Mientras más capitalizada esté una entidad, más solvente será. Es decir, podrá soportar pérdidas sin dejar de atender sus obligaciones económicas.

Tampoco aquí parece que haya motivo para la preocupación, con todas las entidades bien capitalizadas. Banca March (17,66%) y Banco Mediolanum (16,01%) vuelven a destacar en este sentido, mientras que entre los bancos del Ibex 35 destaca en este caso Unicaja (13%), aunque todas las entidades cumplen con holgura los requisitos del supervisor.

| Banco | LCR (%) | CET1 (%) |

| Banco Mediolanum | 610,8 | 16,01 |

| Banca March | 284,8 | 17,66 |

| Caixabank | 194 | 12,80 |

| Banco Santander | 152 | 12,04 |

| BBVA | 159 | 12,61 |

| Bankinter | 193,5 | 12,00 |

| Banco Sabadell | 234 | 12,54 |

| Unicaja Banco | 284 | 13,00 |

| Ibercaja | 306 | 12,4 |

| Abanca | 241 | 12,5 |