Tecnología

Noticias de empresas que cotizan en Bolsa

Nueva Ley de Auditoría

Baile de auditores en EY

En junio llegó una Ley nueva de Auditoría y ahora se ha provocado un auténtico revuelo entre las firmas de servicios profesionales con impacto directo en auditoría y revisión de cuentas de las Big Four.

Han recuperado cerca del 25% de la cantidad que invirtió.

Las start up de Telefónica vienen pisando fuerte

Telefónica está arando un gran camino en el sector de las start up desde que en marzo de 2011 lanzase su proyecto Wayra, una red de aceleradoras e incubadoras para crear nuevas empresas de base tecnológica.

Alrededor de 411 millones de euros

ACS invertirá 411 millones de euros para ampliar su puerto de Aberdeen

ACS ha firmado el contrato de ampliación del puerto de Aberdeen por alrededor de 411 millones de euros.

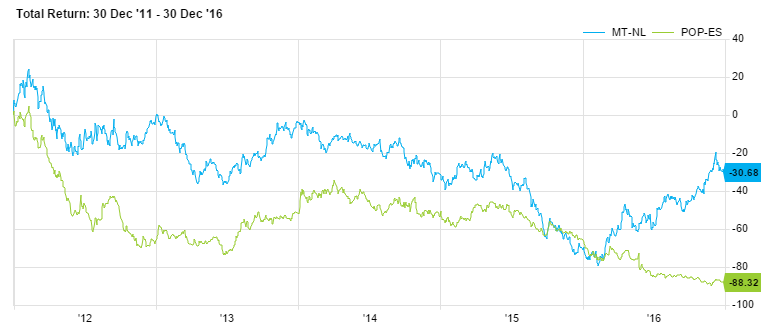

Peor valor Banco Popular

Mejor valor del año del IBEX35: ArcelorMittal

El Ibex 35 cerró 2016 como uno de los peores índices europeos, que junto con Milán fueron los dos únicos que cerraron a la baja.

Agenda de la sesión

Claves del día: PMI manufacturero en EEUU y China

La del martes será la primera semana de cotización completa de 2017 ya que el pasado día hubo mercados importantes cerrados como el de Wall Street. Las citas más importantes de la sesión serán los datos de PMI manufacturero en Estados Unidos, o China.

Salud y Biotecnología

Break navideño

El BCE reanudará sus compras tras el break navideño

El Banco Central Europeo retomará este lunes su programa de compra de activos, que había suspendido desde el 22 de diciembre con el fin de no distorsionar el mercado ante la previsión del menor volumen de actividad durante la Navidad.

Tecnología

Salud y Biotecnología

Premium Hoy

- Comentario de mercado: Corea del Sur enciende las alarmas

- Presta atención a estas cuatro compañías que desarrollan figuras terciarias

- Análisis de las 7 Magníficas. Vigilamos la activación de un objetivo alcista en Alphabet

Últimas Noticias

Dow Jones se aleja de máximos; las fuertes caídas de las tecnológicas hunden al Nasdaq

“El primer problema de los empresarios es que no tienen apenas información real sobre cuánto vale su empresa”

La fiebre por SpaceX cambia de golpe y pone a prueba la fe de los inversores minoristas

Éxito rotundo en la semana del análisis técnico de BBVA Trader

Telefónica debuta con éxito con una emisión de bonos de 700 millones de dólares australianos

Top 3

Por acceso al contenido

Por tipo de mercado

Por tipo de inversión

X