Añadir Estrategias de Inversión en Google

A fines de 2016, las estimaciones rondaban el 1.07 para el primer trimestre de 2017 en comparación al 1.04 actual. De todos modos por nuestra parte, lo vemos en el entorno del 1.08 para el cierre del primer trimestre a medida que las aguas se apaciguan.

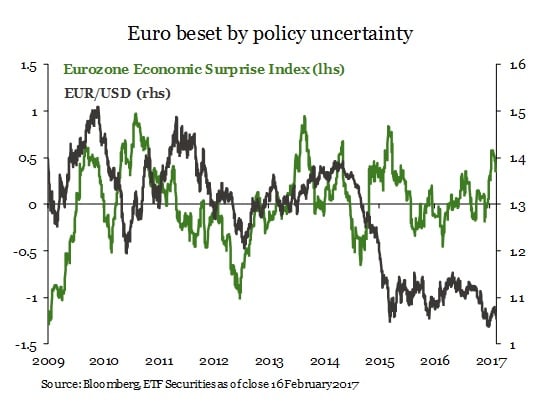

El euro ha sido golpeado por la incertidumbre política y ha sido incapaz de beneficiarse del repunte subyacente de la economía. El Índice de Sorpresa Económica de la Eurozona de Bloomberg, sugiere que el Euro podría valer considerablemente más frente al USD en ausencia del QE del BCE y las incertidumbres políticas actuales.

Aunque el populismo y una actitud cada vez más de aislamiento de los votantes son una semejanza particular entre los Estados Unidos y la Eurozona, el efecto sobre el valor de la divisa podría ser muy opuestos. Después de que Le Pen prometiera volver al franco francés en caso de acceder a la presidencia, el euro podría depreciarse hacia la paridad frente al dólar, lo que representa un resultado contrastante con la fortaleza del dólar tras la victoria presidencial de Trump. No obstante, no contemplamos un 1 a 1 en el EUR/USD en caso de que gane Le Pen.

La economía como factor clave en las políticas monetarias

Existen también otras diferencias a nivel económico entre los Estados Unidos y Europa: el desempleo en la Eurozona sigue siendo elevado y el exceso de capacidad ociosa probablemente mantendrá un crecimiento salarial moderado durante algún tiempo. Dado el exceso constatado en la capacidad del mercado laboral, es poco probable que la presión sobre la inflación subyacente sea significativa como la que esperamos que haya en EE.UU para finales de 2017.

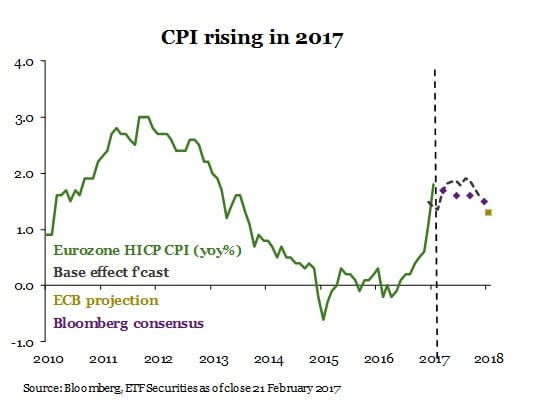

Sin embargo, las expectativas de inflación han aumentado a nivel mundial. La moderación de los efectos del precio del crudo ha generado un aumento sobre la inflación básica, incluso más de lo que contemplábamos y mucho más allá de las expectativas generales para la Eurozona. Recientemente la inflación en la región alcanzó el nivel más alto desde marzo de 2013 y ahora está bastante cerca del objetivo del BCE del 2,0%. Es importante destacar que es improbable que la inflación suba por encima de la meta del banco central en los próximos meses. Por su parte, el BCE, “seguirá de cerca los recientes aumentos en la inflación general”.

El BCE se acerca a su límite

Mientras que la Fed de EE.UU adopta una posición restrictiva en su política monetaria, el BCE adopta en la suya una completamente acomodaticia.

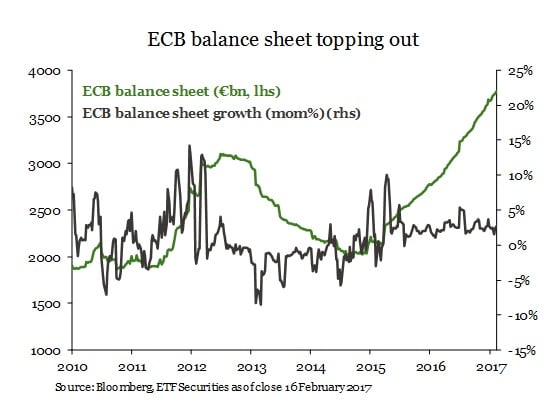

El patrimonio del BCE nunca ha sido tan grande como lo es hoy en día. Esto hace que su programa de QE esté llegando a su límite a medida que su expansión se hace cada vez menor. Sin embargo, existen indicios de que la entidad podría extralimitarse de su plan principal de compra de activos agrandando aún más su patrimonio y la oferta monetaria de Eurozona.

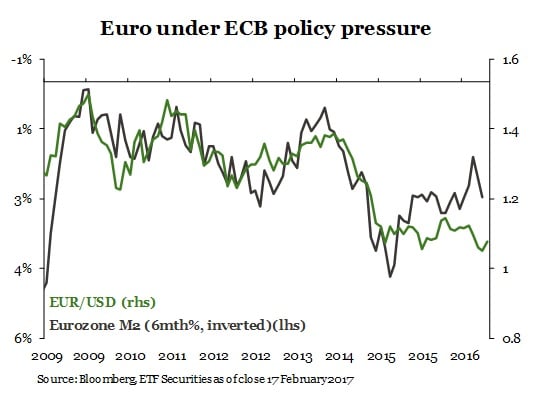

Aunque el euro debería beneficiarse si el BCE cesara su compra de bonos sin distorsiones significativas en los mercados de tipos de interés a fin de año, se ve afectado por las tensiones políticas actuales en la región.

En las últimas Actas del BCE sobre la reunión de política monetaria, se señala la posibilidad de que el banco central haga "desviaciones limitadas y temporales" de su política patrimonial. Esto sugiere la posibilidad de que se aleje de un esquema amplio de compra de bonos basado en el PIB y pase hacia uno de deuda ponderada. Tal movimiento beneficiaría a naciones fuertemente endeudadas como Italia, pero presionaría al euro en el segundo semestre de 2017.

Lo que descuentan los inversores

Aunque el posicionamiento en el mercado de futuros se ha recuperado de niveles muy deprimidos, los inversores siguen marcando un nivel corto neto sobre el euro. Esto guarda sentido con el hecho de que el euro está más deprimido de lo que indica la relación histórica. Sin embargo, lo que se observa en el mercado de opciones, es que el euro sea la segunda divisa de peor desempeño entre las del grupo del G10 frente al USD. En este sentido, los inversores mantienen unas perspectivas muy pesimistas sobre la valoración del euro desde junio de 2016.

Esperamos que el euro se fortalezca a alrededor de 1,08 en los próximos meses, ya que se hace más evidente la improbabilidad de que el partido de Le Pen acceda a la presidencia francesa. A pesar de que esto continuará generando volatilidad junto con mayores compras de activos del BCE y la "flexibilización” de los criterios de compra de bonos, el euro podría, en el segundo semestre de 2017, rebotar hacia los niveles de precio actual.