Añadir Estrategias de Inversión en Google

En concreto, los expertos de la firma suiza de inversión señalan que “la recuperación económica de Italia, España y Portugal ha estado ayudada no sólo por las favorables condiciones externas sino también por las reformas estructurales y los impulsos crediticio y fiscal. Sin embargo, estos factores están empezando a amainar, lo que provocará una desaceleración gradual del crecimiento del PIB”.

En opinión de estos analistas la mejor evolución de la economía española respecto a Italia y Portugal en este ciclo se explica fundamentalmente por un mayor impulso crediticio después del contundente saneamiento de los bancos y por la mayor contribución de las exportaciones que en estos países. “La política fiscal ha contribuido a la recuperación en Italia, España y Portugal, ya que el déficit estructural primario ha empeorado en los tres países. España y Portugal también se han beneficiado de la mejora de su competitividad tras las respectivas reformas de sus mercados laborales y por un mayor boom turístico, señalan.

Pero en opinión de la firma estas palancas de crecimiento están a punto de perder su potencial. “Si no lanzan reformas estructurales adicionales, creemos que el crecimiento en estos tres países revertirá gradualmente hacia sus mediocres ritmos potenciales de crecimiento (inferior al 1% en Italia y al 1,5% en España y Portugal) dada la débil dinámica demográfica, la necesidad de contener el gasto público, la normalización de la política monetaria del BCE y el fortalecimiento del euro”, advierten en UBS.

Explican estos expertos que la mejora en las balanzas fiscales de estos países ha venido de factores cíclicos, “en tanto que el componente estructural ha empeorado sustancialmente en España e Italia y apenas ha mejorado en Portugal. Esto significa que las métricas económicas y fiscales podrían deteriorarse rápidamente en la próxima desaceleración global”.

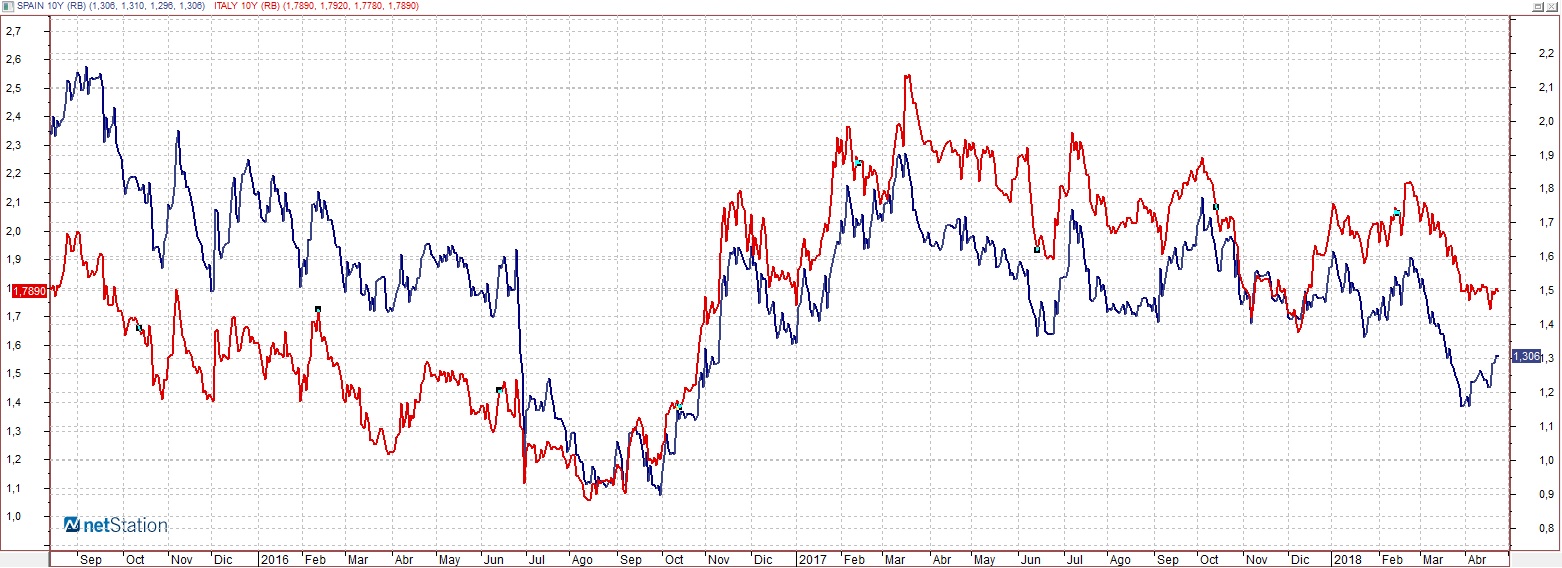

En este contexto, afirman en UBS que “las primas de riesgo de la deuda de España, Italia y Portugal reflejan adecuadamente los estados respectivos de sus finanzas públicas, de su evolución económica y sus riesgos políticos. Pero el previsto final de la expansión monetaria del BCE podría provocar un incremento moderado de las rentabilidades de la deuda en los próximos seis a doce meses, con los bonos italianos probablemente comportándose mejor que sus otros dos vecinos del sur”. En este sentido, señalan que “las primas de riesgo volverán a evolucionar en sintonía con las dinámicas económicas y fiscales de cada país una vez que acabe la expansión cuantitativa”.

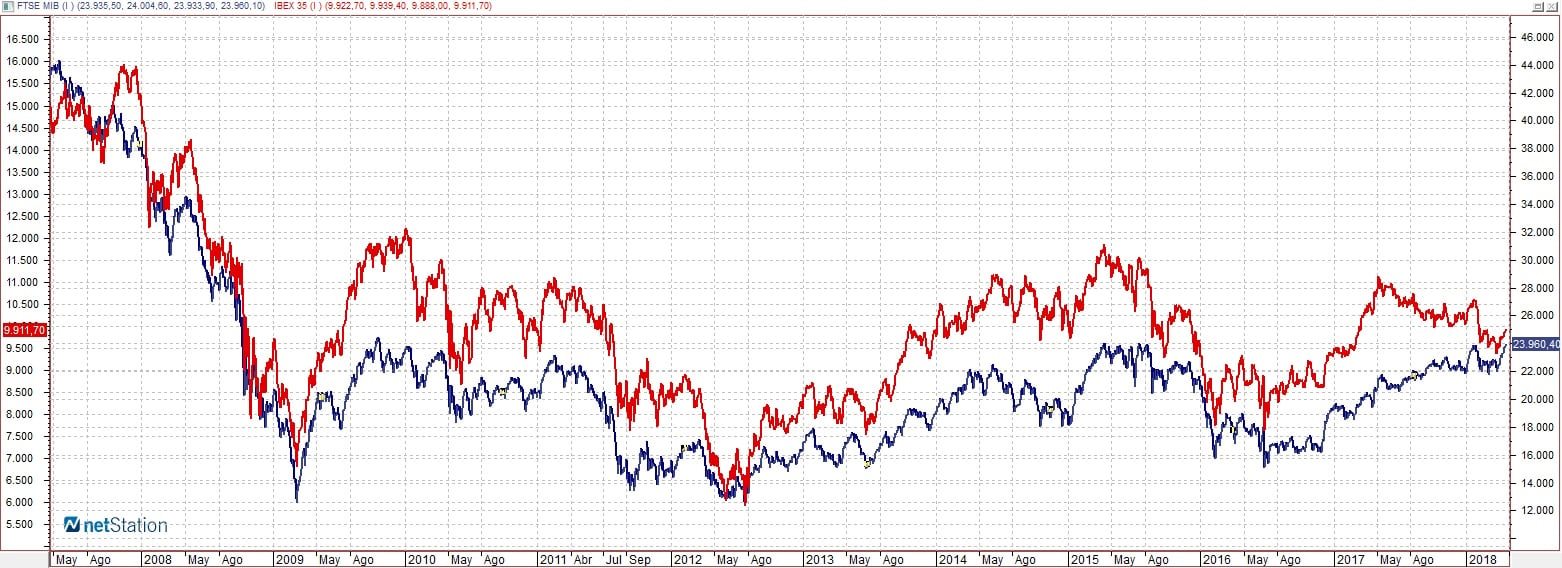

En una situación así, UBS infrapondera la bolsa española debido a unas expectativas poco prometedoras para los ingresos y el hecho de que los mercados no han puesto en el precio los riesgos derivados de las elecciones en México. No toma la misma decisión con la renta variable italiana, a la que aconseja mantener.

En lo que respecta a la renta fija, “creemos que los bonos italianos ofrecen un mejor valor relativo actualmente que los españoles y portugueses. Esperamos que las diferencias entre los rendimientos de los bonos españoles e italianos se reducirá cuando los avances en el proceso de formación de gobierno en Italia tranquilicen a los inversores”, ha afirmado Roberto Scholtes Ruiz, economista jefe de UBS en España.