Añadir Estrategias de Inversión en Google

Invertir en bolsa en momentos de incertidumbre y alta volatilidad como el que estamos viviendo puede ser una tarea complicada y encontrar buenas opciones para rentabilizar nuestro dinero es la prioridad más absoluta a la hora de hacernos con una buena cartera.

Por ello, es importante fijarse bien en la evolución de las compañías cotizadas desde tiempo atrás y poder comprobar cómo lo han estado haciendo, cuánto han crecido y cómo se han comportado en momentos complicados anteriores. Además, se debe tener en cuenta la incorporación de diversos sectores que nos permitan tener una cartera diversificada.

En este caso, hablamos de valores de la bolsa española cuya rentabilidad a cinco años supera el 100% y que, todavía a día de hoy, saben hacerlo bien y siguen apostando por un alto crecimiento.

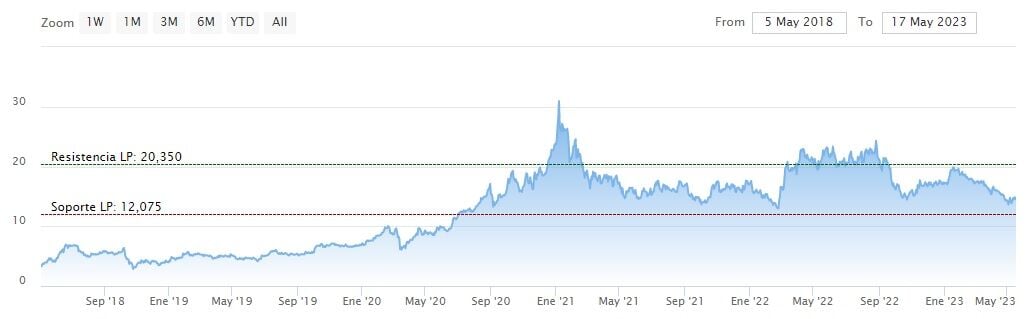

Así, según esta premisa,Grenergy Renovableses una buena opción a tener en cuenta, ya que se ha revalorizado un 1.165% desde mayo de 2018, cuando sus títulos apenas alcanzaban los 2 euros y un 137% en los últimos tres años. Además, en lo que llevamos de 2023, los títulos de Grenergy se anotan alzas de cerca del 3%, estableciendo su máximo anual en los 34,42 euros con los que cerró la jornada del 27 de enero.

Por su parte, María Mira, analista fundamental, ve sólido el crecimiento de esta compañía renovable que cotiza para el Mercado Continuo español, “la revalorización de Grenergy ha venido acompañada del crecimiento de su negocio y de su estructura. En los últimos cinco años, Grenergy ha llevado a cabo un plan de negocio que la ha convertido en un gran productor independiente de energía con la entrada en operación de parques propios y venta de energía”, asegura,

Los proyectos que ha llevado a cabo Grenergy durante todo este tiempo han impulsado precisamente este crecimiento y han llevado a la compañía a convertirse en un gran competidor dentro del sector renovable, “el resultado se plasma en nuevos contratos tan destacables como el PPA firmado con Amazon recientemente por el que Grenergy le venderá energía al gigante de la distribución durante los próximos 10 años”, destaca María Mira.

Así como su plan de expansión geográfica, que le ha hecho alcanzar importantes ventas en nuevos mercados, además de seguir alentando las ventas en los países en los que ya desarrollaba su negocio con anterioridad, “Grenergy se ha expandido a nivel internacional abarcando ahora Europa, Latam y EE.UU., tiene una capacidad en operaciones y construcción de 1,7GW, un pipeline de 11,7GW de proyectos solares y eólicos y 7,7GW de almacenamiento de proyectos o en desarrollo. Y tiene además grandes objetivos, seguir con su proyección y alcanzar hasta 5GWh en solar y eólica y 1GWh en almacenamiento entre operación y construcción para 2025”, explica la analista fundamental.

“Una revalorización de su capitalización que supera +1.160% en 5 años en los que ha pasado de facturar 48 millones de euros al cierre de 2017, a facturar 293 millones al cierre de 2022 y el EBITDA pasa de 7 millones al cierre de 2017 hasta los 50,2 millones con los que cerró 2022. Esto ha favorecido que la valoración de Grenergy por múltiplos siga siendo atractiva. Con un PER de 20,8v bajo estimación de resultados para el cierre de 2023 y un CBA estimado de +287%, el valor cotiza con fuerte descuento por PEG, que ronda las 0,07v”, sentencia.

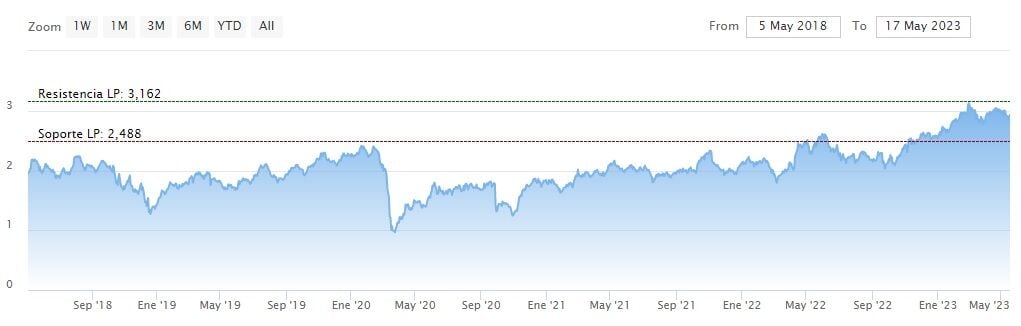

Dentro del sector de las energías renovables encontramos otra buena opción a la hora de ampliar cartera si lo que buscamos es rentabilidad y un negocio sólido. En este caso hablamos de Solaria, una compañía cuya rentabilidad en cinco años alcanza el 326% y más del 56% en los últimos tres años. Desde los 3 euros que costaba en mayo de 2018 hasta los cerca de 15 euros en los que se mueve su valor actualmente, Solaria se posiciona como una gran opción de inversión por rentabilidad.

Si bien es cierto, el valor de Solaria en la bolsa española se resiente y en lo que va de año se deja algo más del 12% debido a las presiones inflacionarias, las subidas de tipos y la incertidumbre en el escenario macro.

Aun así, el mercado recibía con buena acogida las cifras financieras del primer trimestre de 2023, en el que eleva un 22% su beneficio neto hasta los 25 millones de euros, con ingresos de 44,7 millones que presentan un crecimiento del 23%. Su EBITDA, el resultado bruto de explotación crece un 21% y alcanza los 40,1 millones de euros.

Por su parte, los analistas de Bankinter emiten una recomendación neutral sobre el valor, con precio objetivo en los 18,50 euros por acción.

Desde Intermoney se muestran más confiados con recomendación de compra y un precio objetivo de 27 euros por acción tras estimar que, con los recortes sufridos ya por el valor en lo que va de año, su potencial de caída es prácticamente nulo.

Banco Sabadell mejora su recomendación hacia comprar, eso sí, reduciendo su precio objetivo hasta los 16,50 euros por acción, debido al recorte en sus estimaciones.

En Renta 4 prefieren mantenerse a la espera de lo que suceda en los próximos meses con una recomendación de mantener y un precio objetivo de 18 euros por acción.

Para el analista de IG Sergio Ávila, los resultados de Solaria “muestran la fortaleza del sector de las energías renovables en España, así como la capacidad de las empresas del sector para llevar a cabo sus planes de negocio y continuar creciendo. La compañía ha demostrado su capacidad para aumentar la producción de energía y mejorar sus resultados financieros, y se espera que continúe expandiéndose en el futuro cercano”.

Por su parte, la analista fundamental María Mira, apoya la idea de que Solaria es una de las compañías más eficientes de Europa, con una eficiencia de costes y operativa muy competitiva. “La compañía no incrementa sus resultados a cuenta de mayores precios de la energía, sino de su mayor capacidad instalada que crece trimestre a trimestre a tasas muy elevadas.”

Entre los últimos hitos de la compañía destacan la conexión a red del primero de sus grandes proyectos, Cifuentes-Trillo, así como en la obtención de los permisos ambientales y autorizaciones administrativas para más de 4 GW de proyectos entre los que se encuentran los otros dos grandes proyectos del grupo, Garoña y Villaviciosa. Además, ha conseguido nuevos puntos de conexión para la instalación de 330 MW fotovoltaicos en las provincias de Girona y Tarragona y ha obtenido declaraciones de impacto ambiental (DIAs) favorables para 375 MW de las plantas Casal de Valeira y Vale Pequeno ubicadas en Portugal.

Muy positivo también el acuerdo con el Banco Europeo de Inversiones (BEI) que cubre el 50% de la financiación necesaria para el desarrollo y ejecución de todos estos proyectos. Solaria sigue cumpliendo su plan estratégico trimestralmente que tiene como objetivo alcanzar 3.083 MW en operación y construcción para el verano de 2024, esto supone duplicar su capacidad en tan solo 18 meses.

“Se revaloriza más de un 345% en los últimos cinco años, un periodo en el que su cifra de negocio pasó de 31 millones de euros (al cierre de 2017) a los 167M€ con los que cerró 2022; el EBITDA pasó de 26M en 2017 a 147 millones el último ejercicio cerrado, esto es, +465%; el beneficio neto de 15 millones a diciembre de 2017, hasta los 90 millones de euros al cierre de 2022, un +500%, que fue acompañado de un +274% en deuda, si bien hay que recordar que la mayor parte de la deuda de Solaria es deuda de proyecto y por tanto, con menor riesgo”, explica Mira en su análisis fundamental de Solaria, “esta evolución en cifras justifica claramente la revalorización de la acción y si en 2017 el merado pagaba un PER de 11,7v, bajo previsión para el cierre de 2023 el múltiplo es de 15,7v, que ajustado por el crecimiento estimado en el beneficio, coloca el PEG en niveles de clara infravaloración, 0,59v. El PCF pasa de 11v en 2017 a 4v bajo estimación 2023. Potencial, por tanto, para una compañía con una proyección de negocio muy potente, sin olvidar el riesgo por un apalancamiento elevado”, puntualiza la analista.

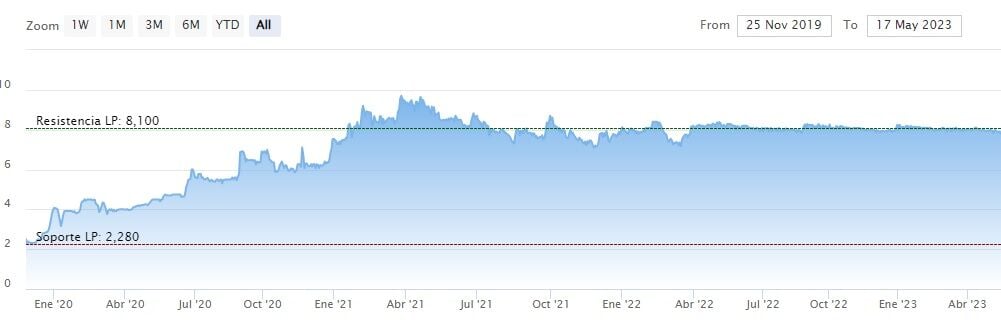

Seguimos buceando dentro del Mercado Continuo para encontrar las mejores opciones de inversión por rentabilidad y toca detenerse en una compañía, esta vez, del sector farmacéutico. Se trata, como no, de Laboratorios Rovi, compañía que se anota una revalorización de más del 160% desde mayo de 2018, cuando el precio de sus títulos se establecía entorno a los 16 euros, hasta los más de 42,5 euros en los que se mueve ahora su valor. Tan solo en los últimos tres años, la revalorización ha sido del 74,5%.

Todo ello ha provocado que expertos y analistas fijen su vista en esta farmacéutica tan interesante. Por su parte, Nicolás López Medina, director de análisis de Renta Variable de Singular Bank, declaraba en su análisis sobre valores a tener en cuenta para una cartera global, “Laboratorios Rovi, dentro del sector farmacéutico, creemos que está una valoración muy atractiva actualmente”.

Por otro lado, en su análisis fundamental, María Mira ve a Rovi como una compañía sólida, con un balance saneado, con fuerte generación de recursos y una deuda muy controlada. “Los múltiplos de solvencia se mueven en niveles francamente envidiables. Además de tener caja neta positiva, tiene un ratio de consistencia superior a 3,9v, buena estabilidad (0,44v bajo estimación 2022) lo que indica un fuerte margen o fondo de maniobra”.

Asimismo, en un análisis por ratios y bajo previsión de resultados 2023, “con BPA 2,61€/acción,el mercado descuenta un PER de 15,4v para ROVI, frente a una media histórica para el valor de 33v y por tanto con margen de mejora. También infravaloración relativa frente a sus competidores sectoriales en el Ibex 35; Almirall cotiza a 31,5v PER; 12,21v para PharmaMar y 7,8v para Grifols, si bien, esta última compañía tiene un balance más ajustado y, por tanto, mayor riesgo. El múltiplo EV/EBITDA es de 10,3v para ROVI bajo estimación 2023 y a precios actuales, vs 22,3v de media histórica para el valor en los tres últimos ejercicios y frente a las 9,8v para Almirall, 11,2v para PharmaMar y 9v para Grifols”.

“En base a nuestra valoración fundamental reiteramos recomendación positiva para un horizonte temporal de largo plazo. Vemos potencial en el negocio de la compañía, en un momento transformacional que supone una fuerte inversión y que ya tiene impacto positivo en su cuenta de resultados”, sentencia.

Desde el consenso de Reuters recomiendan su compra con un precio objetivo de 61,43 euros por acción, por lo que estiman que el potencial de Rovi en la bolsa española es de cerca del 45%. Asimismo, de las 10 casas de análisis que siguen al valor, nueve recomiendan su compra y tan solo uno se mantiene cauto y se decanta por mantener.

En cuanto a negocio, Marta Campos, Responsable de Relación con Inversores de Rovi, aseguraba, en su entrevista en directo para Estrategias de Inversión, que la compañía sigue invirtiendo junto a Moderna, “para llevar el negocio de fabricación a terceros a otra escala” y desglosaba las partidas más importantes de la cuenta de resultados 1T2023.

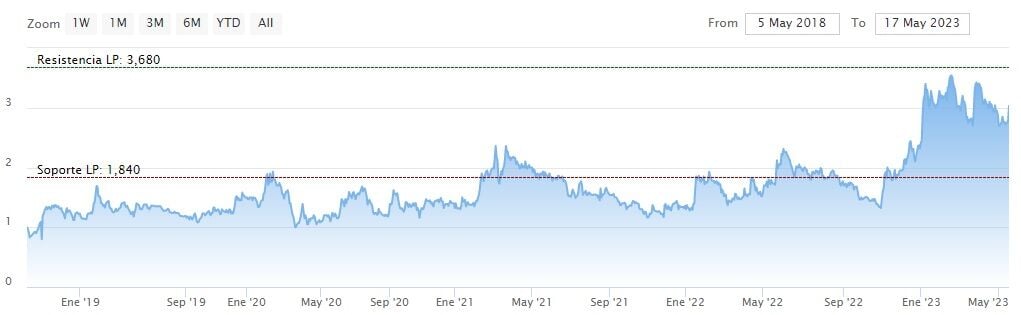

De nuevo, cambiamos de sector y esta vez nos detenemos en el de infraestructuras y, concretamente, en Sacyr, con una revalorización del 103% en cinco años, cuando se posicionaba por debajo de los dos euros por acción hasta los 2,91 euros por acción en los que se mueve actualmente su valor, alcanzado los 3,12 en máximos anuales el pasado 27 de febrero a cierre de la sesión.

Asimismo, en estos primeros cinco meses del año, la acción de Sacyr se revaloriza un 14,61%.

A principios de mes, Sacyr presentaba las cuentas financieras del primer trimestre del año en el que elevaba su EBITDA un 32% hasta los 320 millones de euros y alcanzaba un beneficio neto de 31 millones. Según los resultados presentados por la compañía, la cartera de ingresos crece el 8% y supera los 58.860 millones. Asimismo, la rentabilidad se situó en el 24,8%, 4,5 puntos porcentuales más que en el primer trimestre de 2022.

Según el análisis fundamental de Sacyr elaborado por María Mira, “Sacyr tiene unos ingresos cada vez más estables, predecibles y sólidos gracias al mayor peso de su negocio concesional sin riesgo de demanda. La salida definitiva de Repsol favorece también esa estabilidad de ingresos y ha servido además para moderar deuda. Se trata de un Grupo diversificado, con visibilidad de ingresos, balance sólido y generoso vía dividendos. El negocio de Concesiones, con ingresos indexados a la inflación, aporta protección frente a la escalada de precios” y señala que, desde el 20 de junio, Sacyr volvía al Ibex 35 y lo hacía como una de las 35 empresas cotizadas españolas con mayor liquidez.

Asimismo, destaca el importante cambio estructural en su negocio que llevó a cabo Sacyr, por el cual, ahora tiene unos ingresos cada vez más estables, predecibles y sólidos gracias al mayor peso de su negocio concesional sin riesgo de demanda. “La salida definitiva de Repsol favorece también esa estabilidad de ingresos y ha servido además para moderar deuda. Se trata de un Grupo diversificado, con visibilidad de ingresos, balance sólido y generoso vía dividendos”.

“Sacyr tiene en marcha un Plan Estratégico con horizonte temporal 2021-25 y ya en 2022 superó las principales metas marcadas en este plan en cuanto a cifra de negocios (5.852 M€ vs. 5.500 M€), EBITDA (1.502 M€ vs. 1.200 M€), rentabilidad (26% vs 22%) y porcentaje de EBITDA concesional (88% vs. 85%). Si realizamos una comparativa en sus números en los últimos cinco años, la cifra de negocio creció un 90%, el EBITDA +281% y el beneficio neto pasó de 130,6 millones de euros al cierre de 2017, hasta los 343 millones a diciembre de 2022, esto es, +162,5%, en un periodo en el que su capitalización se revalorizó un 50% y, por tanto, un repunte que parece del todo justificado. La deuda pasó de 3.773 millones de euros a diciembre de 2017, a 4.790 millones en 2022, de los que el 93% corresponde a deuda sin recurso a la matriz y por tanto con un escaso riesgo”, expone la analista.

“Por múltiplos, la comparativa histórica es positiva; con PER de 10v al cierre de 2017 y 10,6v bajo estimación de resultados para 2023; por EV/EBITDA Sacyr cotiza ahora comparativamente más barata, en 6,86v, desde las 12,9v para este múltiplo en 2017” y emite una recomendación positiva para un horizonte de inversión de largo plazo.

Por su parte, José Antonio González, analista de Estrategias de Inversión, en su análisis semanal de los 35 valores del Ibex, estudia la evolución del valor en los títulos de esta compañía de infraestructuras española, “el precio comienza a perforar los primeros soportes que teníamos en vigilancia, activando un escenario correctivo en un contexto en el que el oscilador MACD semanal acumula extremas lecturas de sobrecompra, y que requieren ser normalizadas. En este sentido, no debemos obviar una rotación bajista rumbo al 38,2% / 50% de Fibonacci del tramo alcista iniciado a partir de los mínimos de septiembre. Soporte más próximo a vigilar, proyectado a partir de los 2,722€ por acción".

Valores rentables más allá del Ibex 35

Pero no todos los valores con gran rentabilidad se encuentran en el Mercado Continuo o en el Ibex 35. El mercado de BME Growth esconde también verdaderas joyas dentro de sus componentes y, en este caso, hablando de opciones interesantes a tener en cuenta por su rentabilidad en los últimos años, encontramos dos casos concretos: Izertis (que comenzó a cotizar en 2019) y CLERHP Estructuras.

En el caso deIzertis, desde su salida a bolsa en noviembre de 2019, los títulos se han revalorizado un 367% desde los 2,5 euros por acción con los que cerró su primera jornada hasta los cerca de 8 euros en los que se mueve actualmente.

Izertis es una consultora tecnológica española de ámbito multinacional especializada en proveer servicios de consultoría estratégica de transformación digital, así como capacidades tecnológicas y operacionales en la capa más avanzada de valor.

Se trata de una compañía, cotizada en el BME Growth desde el 2019 y que ofrece las mayores capacidades tecnológicas y metodológicas en entornos como IA, Data & Intelligence, Digital Experience, Devops, Cloud, Cyber Security, Smart Software Labs, It Sourcing, Business Solutions, Blockchain, Project & IT Governance Consulting y otras tecnologías habilitadoras de los procesos de Transformación Digital.

“Su trayectoria es impecable, tanto a nivel empresarial como a nivel cotización. Empezando por el final, desde su estreno, la revalorización acumulada es ya del 100% y como digo se estrenó a finales de 2019. Este intervalo de tiempo ha ido acompañado de un crecimiento de Izertis tanto orgánico como inorgánico, (en 2022 se hizo con 6 compañías), que supera el ritmo de crecimiento del sector. Así, sus ingresos totales pasan de 48,5millones en 2019 a 92,2M al cierre de 2022, +90%; y el EBITDA normalizado pasa de 4,6M en 2019 a 12,1M al cierre de 2022, un crecimiento del 163% y que lleva esta partida a superar el objetivo de su plan 2020-23 un año antes. El margen EBITDA pasa en estos tres años del 9,5% al 13,1%. Izertis pone en marcha ahora un nuevo plan con horizonte temporal 2027 con el objetivo de llevar los ingresos totales nada menos que a los 250 millones de euros y el EBITDA normalizado a los 33 millones”, explica con detalle la analista fundamental.

A lo que añade que, además, Izertis tiene un excelente equipo gestor, unas muy buenas proyecciones, un plan estratégico bien definido y un balance solvente, “con DFN/EBITDA en 2,6v pese a las últimas compras y que estima rebajar a 2v en el año actual. Se trata sin duda de una excelente opción de inversión para un horizonte de largo plazo, en un sector muy dinámico y con muy buenas perspectivas y una compañía que previsiblemente no tardará en negociarse en el Mercado Continuo”.

Sobre esto últimos nos hablaba Julio López Armesto, Director de estrategia y desarrollo corporativo de Izertis en su última entrevista en la Bolsa, “al ritmo al que vamos y cumpliendo lo que decimos, no queda mucho para saltar al Continuo” aunque prefería no dar fechas concretas y explicaba que aún queda trabajo por hacer antes de poder empezar a ‘jugar’ con los grandes, “no puedo decir cuánto porque hay que esperar también al momento óptimo y la acción tiene que estar más alta para realmente plantearse dar el salto al Continuo”.

Este crecimiento exponencial viene acompañado de los resultados empresariales. A cierre de 2022 Izertis alcanzaba los 92 millones de ingresos y estima llegar a los 250 millones en 2027. Tan solo en los últimos 3 años los ingresos han incrementado un 90% hasta los 92 millones obtenidos en 2022.

Asimismo, en marzo de este mismo año Izertis ha realizado la mayor operación de su historia con la adquisición de Autentia, compañía madrileña especialista en servicios estratégicos tecnológicos y desarrollo de software. Según el presidente y CEO de Izertis, Pablo Martín, “este movimiento es una declaración de intenciones para el mercado a todos los niveles”.

Otra alternativa de inversión dentro de BME Growth esCLERHP Estructuras, con una rentabilidad del 176% desde 2018, cuando el valor en sus títulos apenas alcanzaba el euro por acción hasta los casi 3 euros en los que se establece actualmente. Asimismo, en lo que va de año, la acción de CLERHP se anota alzas de más del 15%.

Clerhp es una compañía especializada en ingeniería de estructuras, que opera a nivel internacional prestando servicios de diseño, cálculo, asistencia técnica y construcción de estructuras de todo tipo de edificios, y ahora también ha entrado de lleno en el negocio inmobiliario.

Por su parte, Ramón Bermejo, estratega de mercados, analiza el valor de CLERHP en la bolsa española, “tenemos un canal alcista de largo plazo que parte desde MAR 2018, hemos vulnerado el lado superior del canal. La vulneración de ese tercer intento de ruptura del nivel 3,68 euros, podría originar nuevas recuperaciones hacia el objetivo por desdoblamiento de canal, situado a una distancia del 46,96%, hasta niveles de 5,36 euros por acción”.

En cuanto al cierre de 2022, según los datos publicados al mercado, la cifra de facturación alcanza los 14,07 millones de euros, más del doble de los cerca de 6 millones de 2021. Asimismo, el EBITDA llega a los 4,2 millones, desde los -2,9 millones del pasado año. Por otro lado, el beneficio de la compañía se acerca al millón de euros en contra posición a las pérdidas de 5 millones del 2021.

"Durante 2021 hubo un trabajo comercial muy intenso que se fue materializando en la firma de muchos contratos, con la consecuente activación de todos los trabajos de ingeniería y la puesta en marcha de toda la maquinaria productiva que después de la pandemia tuvimos un Gap que nos frenó", explica Juan Andrés Romero, presidente de CLERHP, en su entrevista para Estrategias de Inversión, "el crecimiento es muy fuerte, la cartera ha llegado a multiplicar por seis la cartera que había prepandemia, con lo cual, estamos creciendo y lo que vemos en las cuentas es la materialización de ese crecimiento".

Su negocio se vio muy impactado durante los años de pandemia, con una paralización y dificultades para gestionar su cartera internacional, principalmente ubicada en Latinoamérica. Superados los años Covid y post-pandemia, durante los que ha demostrado una destacable resiliencia dedicando sus esfuerzos a la mejora de la eficiencia operativa, integración de negocios adquiridos e implementación de nueva y puntera tecnología, ahora el futuro de Clerhp gira hacia el desarrollo inmobiliario con República Dominicana como principal centro de trabajo. Es allí en donde está poniendo en marcha Larimar City & Resort. Este proyecto costará 275 millones de euros y Clerhp estima concluir su primera fase en 2025, con la generación de un volumen de negocio de 300 millones de euros y más de 100 millones de EBITDA, "Un negocio con muy buenas proyecciones y perspectivas y una opción de inversión a largo plazo, Clerhp, que moderaría riesgo con la rebaja de su apalancamiento", explica María Mira, "No cotiza cara pesa a la escalada en su cotización, con un PER bajo estimación de resultados para 2023 de 9v que, ajustado por el crecimiento del BPA estimado, lleva el múltiplo PEG a niveles de clara infravaloración (0,04v)", sentencia la analista fundamental de Estrategias de Inversión.

Estos son solo alguno de los grandes valores por rentabilidad a cinco años (o desde el momento de su salida a bolsa) que ofrece la bolsa española a los inversores. Valores que no deben perder de vista y que habría que seguir muy de cerca para comprobar cuál es su evolución en el medio-largo plazo y si siguen la tendencia alcista de estos últimos años.

En lo que respecta a la revalorización anual, destacan Tubos Reunidos (228,46%), Audax (69,45%), NH Hoteles (52,19%), Airtificial (50,28%) y PRISA (44,13%).