Añadir Estrategias de Inversión en Google

Banco Santander presentará sus resultados el próximo 26 de octubre antes de la apertura. A la espera del sprint final, las acciones de la entidad se han anotado una revalorización de apenas un 5,3% en los tres meses transcurridos desde su última presentación al mercado, usando de referencia los 2,489 euros a los que cerró el 27 de julio (día anterior a la presentación).

En el conjunto del año, el Santander está siendo el banco español más castigado por el mercado, con una caída acumulada de un 8,6% que ha dejado su capitalización bursátil en el entorno de los 45.000 millones de euros.

No obstante, los analistas parecen mantener la fe en un rebote en el medio y largo plazo, con un precio objetivo fijado por la media de analistas que cubren el valor que se sitúa en 3,96 euros, aproximadamente un 50% por encima de la actual cotización. La recomendación de los expertos es de ‘comprar’.

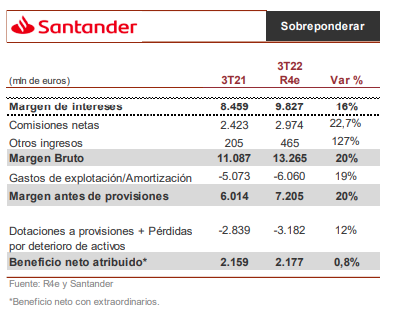

En cuanto a los resultados, “esperamos un beneficio neto estable” en un tercer trimestre “donde se contabilizará el impacto negativo de 190 millones de euros (1.300 millones de slotys polacos aproximadamente) de la división de Polonia como consecuencia de las moratorias a hipotecas como medida implantada por el Gobierno”, explica Nuria Álvarez, analista de Renta 4.

“El buen comportamiento esperado del margen de intereses, apoyado por el impacto de subidas de tipos de interés en España, Reino Unido y Polonia, y de las comisiones netas deberían ayudar a compensar el aumento previsto de costes”, explica esta experta. “Un comportamiento de los ingresos y los costes cuyo crecimiento esperado no daría lugar a una mejora de la eficiencia”.

Mucho mejor comportamiento en Bolsa han tenido las acciones de BBVA en los últimos tres meses. A la espera de que el próximo 28 de octubre publique sus cuentas del tercer trimestre, el valor ha subido un 21,6% tomando de referencia los 4,064 euros del 28 de julio, día antes de su última comunicación al mercado.

Los analistas esperan que esta recuperación se extienda en el tiempo, con un precio medio de 6,45 euros que supone un potencial alcista de un 30% respecto a la actual cotización. Al igual que en el Santander, la recomendación media de las casas de análisis es de ‘comprar’.

Las acciones de BBVA suben apenas un 1% en lo que va de 2022, con una capitalización bursátil de unos 31.600 millones de euros.

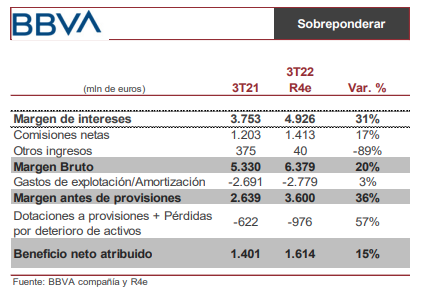

En cuanto a los resultados en sí mismos que presentará BBVA, la analista Nuria Álvarez augura “pocas novedades en un trimestre que no contará con ningún evento extraordinario”. “Esperamos que se mantenga la buena evolución operativa, con crecimiento de los ingresos que compensará el avance de los gastos de explotación en un contexto de mayor inflación” explica la experta de Renta 4.

Los inversores deben tener en cuenta que “volveremos a contar con el impacto de la aplicación de contabilidad hiperinflacionaria. Un impacto negativo que se espera sea menor frente al segundo y primer trimestre del año en el caso de Turquía aplicando una inflación del 52,4% (acumulada en el año) y un mayor impacto en Argentina donde la inflación se está acelerando”.

Suscríbete y disfruta del servicio Premium de Estrategias de Inversión.