Añadir Estrategias de Inversión en Google

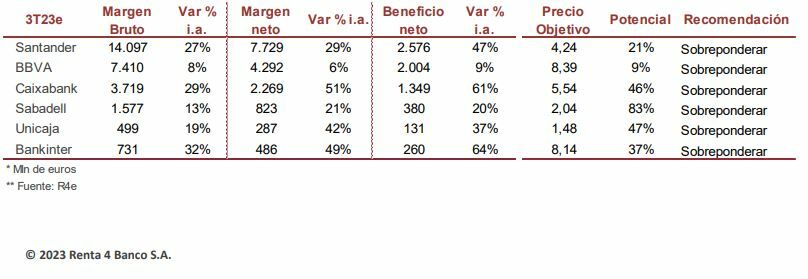

Este jueves 19 de octubre se publicarán los resultados del tercer trimestre de Bankinter. Será el primer banco del IBEX 35 en desglosar sus cuentas, teniendo que esperar hasta el miércoles 25 para conocer las cuentas de Banco Santander. El 26 presentará Banco Sabadell y el 27, viernes, será el turno de Caixabank. El 30 de octubre llegarán las cuentas de Unicaja Banco, mientras que BBVA será el banco menos madrugador, publicando su informe el 31 de octubre.

Con la vista puesta en el sector, Antonio Rale, analista de Bank of America, indica que se espera “otra ronda de buenos resultados, con un NII [ingresos netos por intereses] récord y revisiones positivas de las previsiones” en líneas generales.

El mercado da ya por descontada “una generación de beneficio neto sólida” gracias, principalmente, a la mejora del margen de intereses, abunda Nuria Álvarez, analista financiera de Renta 4. Con un Euribor a 12 meses que en octubre ha marcado niveles que no se veían desde 2008 en la zona de 4,2%, “el proceso de repreciación de la cartera de crédito continuará reflejándose de forma positiva en la evolución del margen de intereses, con crecimiento intertrimestral estimado del +5% de media en la banca doméstica y en el negocio de España de BBVA y Santander (vs +11% 2T23/1T23) a pesar de ser un trimestre estacionalmente débil en términos de actividad”.

¿Qué banco puede sorprender al mercado?

No obstante, más allá de estos resultados sólidos, “y a pesar de que podamos asistir a revisiones al alza de guías del margen de intereses, no creemos que esto vaya a actuar de catalizador” para el mercado, destaca Álvarez. “Consideramos que el mercado necesitará ver unas cifras que batan las estimaciones significativamente, pero sobre todo ninguna señal que haga pensar en una peor evolución del coste de los depósitos o del crédito que pueda poner en duda el crecimiento del margen de intereses”.

Por entidades, Renta 4 ve “más riesgo de decepción en Unicaja Banco, por el lado de las comisiones netas para cumplir con la guía y su dependencia al crédito hipotecario”; y en Banco Sabadell, “por el lado de TSB donde el margen de intereses se espera caiga en comparativa trimestral”.

Si se pone el foco en los dos grandes bancos españoles, Banco Santander y BBVA, “la fortaleza de los mercados emergentes apoyará la evolución del crédito”. No obstante, en Banco Santander “buenas noticias en margen de intereses en Brasil podrían ayudar a la cotización”.

Banco Santander es una “show-me story”, apunta Rale, de Bank of America. El banco que preside Ana Botín “cotiza al múltiplo P/PPOP [precio por acción dividido por el beneficio operativo previo a provisiones] más bajo de Europa”, recuerda. Además, “creemos que su unidad brasileña, que representa más del 25% de los beneficios, se encuentra en un punto de inflexión clave con recortes de la SELIC de 50 puntos básicos por reunión del BCB”.

“Aunque el mercado estadounidense de préstamos para la compra de automóviles sigue atravesando dificultades, nuestros datos sugieren que las pérdidas por préstamos se mantendrán resistentes frente al consenso”, añade Rale, que destaca que Bank of America mantiene al Santander con consejo de ‘compra’ y ‘top pick’.

Bank of America cree, además, que BBVA y Caixabank podrían pavimentar el camino para más distribuciones de beneficio entre sus accionistas. “A medida que los bancos prestan menos y obtienen más ganancias, consumen menos capital y aumentan su poder de distribución”. “Este trimestre esperamos un aumento del CET1 de +c.15-20 pb intertrimestral en los bancos nacionales, ya que las reservas de valoración y los obstáculos regulatorios se ven más que compensados por la generación orgánica de capital y menores activos ponderados por riesgo”.

No obstante, “si bien prevemos otra recompra de aproximadamente 1.000 millones de euros por parte de Caixabank y BBVA, no la esperamos antes del cuarto trimestre de este año”, matiza Rale.

¿En qué se fijarán los inversores?

Renta 4 destaca asimismo que serán dos los elementos en los que el mercado continuará mostrando “especial atención” en esta temporada de resultados: el coste de los depósitos y la evolución del crédito.

En primer lugar, en el coste de los depósitos. “De acuerdo con los últimos datos disponibles del Banco de España correspondientes a agosto, en lo que llevamos de año el coste del saldo vivo de los depósitos a la vista ha aumentado en +8 pbs, hasta 0,127% mientras que el coste ponderado del saldo vivo de los depósitos a plazo lo ha hecho en +120 pbs hasta 1,377%. Cifras que se elevan hasta el 0,127% y 2,309% en el caso de las nuevas operaciones respectivamente. Asimismo, ya vimos cómo en las cifras del 2T23 el coste del pasivo minorista aumentó +25 pbs vs 1T23 (vs +19 pbs 1T23/4T22), una aceleración que deberíamos seguir viendo en los próximos trimestres”.

En cuanto a la evolución del crédito, el crédito a otros sectores residentes registró en julio una caída del -3% i.a. (vs -1% i.a. en ene-23). Por segmentos, el crédito hipotecario con las nuevas operaciones acumuladas a septiembre de 2023 cayendo un -18% i.a. frente al +8% i.a. del crédito al consumo. En el primer semestre, el crédito bruto de las entidades en cobertura (tomando negocio España BBVA, Banco Santander y Banco Sabadell) mostró una caída del -2% i.a. (desde -6% i.a. de Santander España al +3% i.a. de Bankinter), que en los nueve primeros meses de 2023 no descartamos aumente.

“Estos dos factores determinarán la resiliencia del margen de intereses principalmente para 2024”, explica Álvarez, que recuerda además que el margen de intereses “cuenta con el impacto positivo de la recuperación de las TIRes y un entorno de tipos de interés que se espera se mantengan en niveles elevados durante un largo periodo de tiempo, lo que ha llevado a las perspectivas sobre la durabilidad del proceso de repreciación de la cartera de crédito hasta mediados de 2024”.

La analista de Renta 4 destaca asimismo que el sector “cuenta con elevada liquidez y que la debilidad prevista del crédito supone un freno para el aumento del coste de los depósitos ante la falta de necesidades de financiación”. Por tanto, “será difícil que veamos un deterioro a la par de ambas variables o un mensaje muy negativo sobre su evolución”.

Descubra todos los sectores y valores con tendencia alcista en bolsa para invertir a medio y largo plazo. Más de 10.000 acciones, índices y materias primas analizados.