La única solución pasa por prohibir las posiciones cortas de los bancos. Es una de las peticiones que han lanzado a los mercados distintas fuentes del sector en los últimos días. Un globo sonda que ha tenido su repercusión y plantea de nuevo el debate. Prohibición de posiciones cortas ¿sí o no? Por definición, la prohibición de las posiciones cortas es un instrumento que puede llevar a cabo la CNMV cuando, debido a la alta volatilidad de los mercados, las posiciones cortas puedan constituir o aumentar una presión bajista en el mercado financiero. Esto incluye cualquier operación en acciones e índices y cobertura de carteras, derivadas en mercados regulados o derivados OTC.

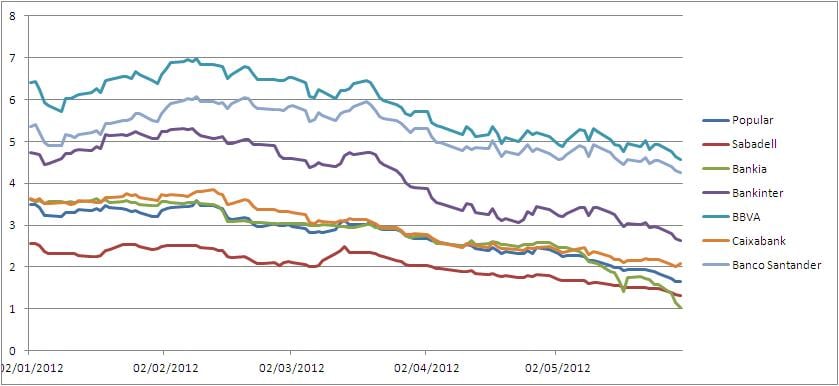

Si vemos el mapa del sector financiero en lo que va de año: Bankia se deja más del 68% en el año,

Bankinter pierde un 43%, Banco Sabadell se acerca al 50% de caídas y Caixabank pierde un 44% desde enero. Pero también los grandes. BBVA descuenta un 29% de su cotización mientras que Banco Santander recorta en un 23% el precio de su cotización. Con este dibujo, uno piensa si no hubiera sido ya el momento de lanzar esta prohibición.

Evolución bancos Ibex35 desde comienzos de año

Y es que ¿sirve de algo? Juan Enrique Cadiñanos, director de análisis de Hanseatic Brokerhouse reconoce que “hemos visto ejemplos, y no sólo en el mercado español, en los que se ha hecho sin conseguir el objetivo principal que se buscaba e incluso obteniendo problemas por el volumen de contratación”. Tan sólo han pasado tres meses desde que la CNMV decidiera – junto con las autoridades competentes de Francia, Bélgica e Italia- levantar el veto sobre este tipo de operaciones que se mantuvo vigente desde agosto de 2011 hasta el mes de febrero. Un período en el que se contribuyó a “a reducir los indicadores de riesgo de crédito y la volatilidad de los precios de las acciones de las entidades afectadas”, en palabras del mandatario del organismo, Julio Segura. En dicho período las principales entidades subieron, de media un 20%.

Evolución bancos en el período de suspensión (azul) y una vez levantada la misma hasta la actualidad (rojo)

.jpg)

Medida de muy corto plazo y ¿la solución?

Pero ¿y después? Hay expertos que sólo ven en esta medida una medida de muy corto plazo “pues lo que provoca es el cierre de las posiciones cortas que hay abiertas, lo que supone un rebote, e impide que a muy corto plazo los bancos caigan con tanta fuerza”, explica Daniel Pingarrón, estratega de mercados de IG Markets. Sin embargo, pasado este período “no está garantizado que una bolsa sin posiciones cortas sea más alcista que una bolsa sin ellas en el largo plazo. Al final, el efecto que tiene una posición corta en para un período más largo es el mismo que una posición larga porque depende de dos bases – la compra y la venta- utilizadas a la inversa”.

Frenar las caídas a muy corto plazo, sí. Pero ¿es la solución? Ignacio Pereda, presidente de Aristóteles Finanzas asegura que “lejos de ser una solución, sí se deben aplicar en momentos puntuales donde las oportunidades de inversión son tan escasas, la volatilidad tan alta y la liquidez masiva”. Desde luego, tres características que sin dudarlo definen el caso del sector financiero español y, por ende, al Ibex 35. Teniendo en cuenta “que el pasado mes de agosto esta prohibición estaba menos fundamentada, con un Ibex 2.000 puntos por encima y no estaba sobre la mesa un posible rescate de la banca, ahora puede estar más que justificado”, explica Pingarrón. Aunque sólo sea por buscar el “efecto calmante” de muy corto plazo.

Los expertos de mercado reconocen que la solución pasa por “aumentar la transparencia de los balances, generar ingresos a ser posible en varios continentes y así podar dotar provisiones, sin impedir el crecimiento del negocio”, explica Pereda. Las bolsas deben ser un mercado directo, libre y transparente. Directo es, pero con esta medida “lo de transparente y libre quedaría completamente aparcado”, asegura Cadiñanos.

¿Tomar posiciones? No, gracias

Teniendo esto en cuenta, y viendo que la mayoría de las entidades han viajado en sus cotizaciones hasta el año 2003. ¿Podría ser momento de entrar en bancos? La primera respuesta de los expertos es un no rotundo. No hay lugar a “peros” o “excepciones”. Al menos cuando se habla de aprovechar las recientes caídas para hacer cartera. Jorge del Canto, analista técnico independiente todavía ve margen de caída “en todos los valores del sector financiero y más, si soy de la opinión de que es un sistema que está quebrado”.

Para BBVA da un objetivo de 3.90 euros como margen de caída. Los precios a los que se incoporaría a la Cartera Premium todavía están muy alejados de los actuales. En concreto, no será hasta la recuperación de los 5.01 euros cuando se empiece a pensar en el valor como uno de los componentes de la cartera. Luis Francisco Ruiz, analista de estrategiasdeinversion.com admite comienza a testear la zona de soporte clave entre los 4.65-4.75 euros. “Una consolidación por debajo de 4.65 euros en cierre diario incorporaría momento negativo a corto plazo y dejaría al valor sin apoyo hasta los 4.06 euros”. Su recomendación es la de "mantenerse fuera de la acción mientras el precio no recupere momento positivo y con un cierre diario superior a 5,01 confirme la ruptura de la directriz bajista secundaria trazada en el gráfico".

Gráfico BBVA

.jpg)

Y lo mismo para Banco Santander. El analista de estrategiasdeinversion.com reconoce que "el riesgo de cesiones predomina y la apertura de posiciones largas o compradoras solo nos parece planteable si la acción recupera momento positivo a corto plazo y consolida a cierre diario por encima de 4,64. Movimiento que confirmaría ruptura de directriz bajista secundaria y que vendría acompañado por amplias divergencias alcistas en indicadores de precio y de volumen". Miguel Ángel Cicuéndez, asesor financiero independiente de Inversis Banco "advierte de la posibilidad de comprar acciones de Santander a través de opciones". Opciones que dependerán de si el valor pierde o no los 3.80 euros.

Gráfico Banco Santander

.jpg)

De la quema no se salvan ni los grandes…y mucho menos los medianos. Banco Popular, que ha pasado de ser “rey de la eficiencia a bono basura”, tiene la losa de sus cuentas a sus espaldas. Y es que nadie se cree las cifras que ha dado ni sus previsiones. Pues, tal y como analizaba Standards and Poor´s al rebajarle la calificación “su ratio de mora podría ser superior, lo que dificultaría el aumento de las provisiones”. Y ni que hablar de Bankia. Epicentro de la desconfianza actual del sistema financiero, con un rescate que ha sido mayor al esperado inicialmente y que no vale nada. Alberto Roldán, director de análisis de Inverseguros reconoce que la gente que piensa en el valor no se da cuenta de hacia dónde se dirige el valor. ¿Quién quiere comprar una entidad que no vale nada? El concepto valor es un concepto en el tiempo. La compañía tendrá que generar por encima de los 30.00 millones de euros, para devolver lo prestado, y si alguien piensa que se devolverá cuando capitaliza menos de 3.000 millones de euros, es que está muy ciego”.