Añadir Estrategias de Inversión en Google

Los resultados del primer semestre presentados por Cellnex la semana pasada han sorprendido gratamente a Renta 4, ya que el flujo de caja “mejora sensiblemente” las perspectivas que había manejado la firma. Le reitera su recomendación de ‘sobreponderar’ y el precio objetivo de 57 euros por acción. La valoración supone un potencial alcista de un 84,8% frente a la actual cotización.

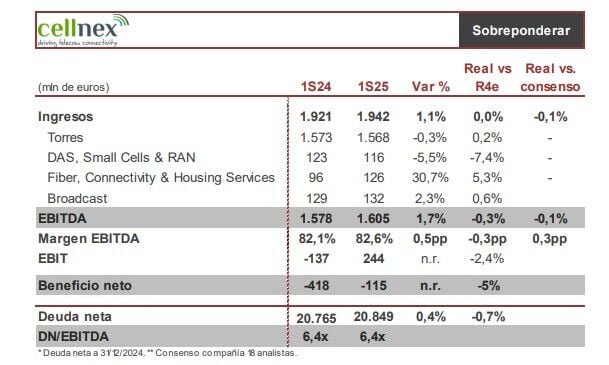

Según destaca el analistas Ángel Pérez Llamazares en una nota, “los ingresos de Cellnex crecen, en línea con estimaciones, un +1,1% (+6% proforma) gracias a un crecimiento orgánico proforma de los puntos de presencia del 4% (resto procedente de colocaciones y BTS, elevando los ingresos del negocio de torres un +5,2% proforma), con un margen que se eleva ligeramente gracias a la gestión de los gastos operativos y los alquileres, permitiendo un crecimiento orgánico proforma del EBITDAaL (EBITDA después de alquileres) de +8,1%, mejorando nuestra perspectiva por menores alquileres”.

El EBIT está afectado por los efectos de la reorganización de la estructura en España y las plusvalías de la venta de los activos de Irlanda.

La generación de caja mejora sensiblemente nuestras expectativas en RLFCF (+6,5% vs 1S24), como consecuencia de los menores alquileres, menores intereses e impuestos, además, un menor capex de BTS y de expansión respecto a nuestras expectativas, lleva al FCF a situarse en 19 millones de euros (vs -83 mln eur R4e). “Esta evolución permite que la deuda neta se sitúe ligeramente mejor a nuestra expectativa”, destaca el experto de Renta 4.

Por otro lado, la agencia de calificación crediticia S&P ha mejorado la perspectiva del grupo desde estable a positiva, con el rating sin cambios en BBB-, aumentando el umbral del ratio de apalancamiento hasta 7x-7,75x desde los 6x-7x anteriores.

Asimismo, “se sigue viendo una gran solidez en la gestión de los contratos con una ampliación del contrato con Telefónica en España para el despliegue de hasta 3.000 nuevos puntos de presencia con Digi, y la renovación de la alianza en Holanda con Odido que asegura ingresos por 15 años”, apunta Pérez Llamazares.

Hay que tener en cuenta que Renta 4 es una de las casas de análisis más optimistas sobre Cellnex, si bien es cierto que, de forma generalizada, los analistas fundamentales dan un potencial más que considerable al valor. Según los datos recopilados por Reuters, la recomendación mayoritaria que recibe es de ‘comprar’, mientras que el precio objetivo medio escala hasta los 42,31 euros. Esta valoración se traduce en un potencial del 37,20% frente a la cotización actual.

En la jornada de este lunes, Cellnex se mueve a media mañana con un descenso del 1,75% hasta marcar 30,84 euros. Sus acciones han subido un 8,3% desde sus mínimos de enero, en 28,39 euros, pero están muy lejos (-17%) de sus máximos de las últimas 52 semanas, fijados en 37,31 euros desde octubre del año pasado.