Añadir Estrategias de Inversión en Google

Cellnex consolida su crecimiento en el primer semestre de 2025. La compañía ha presentado sus resultados financieros correspondientes al primer semestre del año, destacando un crecimiento orgánico sostenido en sus principales indicadores operativos y financieros.

Sin embargo, la compañía de infraestructuras de telecomunicaciones pierde 115 millones de euros hasta cerrar el mes de junio, lo que supone reducir en un 72,5% las pérdidas cosechadas, de 418 millones de euros, en igual periodo del ejercicio precedente.

Durante este período, en términos de crecimiento orgánico (incluyendo únicamente los ingresos orgánicos generados en el período y excluyendo la contribución de Irlanda, el efecto del tipo de cambio, cambios de perímetro y otros), los ingresos aumentaron un +6% y el EBITDAaL un +8,1%, lo que refleja la solidez del negocio subyacente y un mayor apalancamiento operativo.

El flujo de caja libre recurrente apalancado (RLFCF) ascendió a 832 millones de euros, frente a los 781 millones del año anterior, lo que representa un incremento del +6,5%.

El RLFCF por acción ha aumentado un +10,2%. Para reforzar su capacidad financiera, la compañía ha completado con éxito una emisión de bonos por 750 millones de euros y ha refinanciado una línea de crédito sindicada por 2.800 millones de euros, elevando la liquidez total disponible a 4.900 millones de euros.

Además, Cellnex ha completado la recompra de 24 millones de acciones, equivalentes al 3,41% de su capital social. Los ingresos reportados han alcanzado los 1.942 millones de euros, frente a los 1.921 millones del mismo período del año anterior, lo que representa un incremento del +1,1%, impactados por el cambio de perímetro de Austria e Irlanda. Por su parte, el EBITDAaL (EBITDA después de arrendamientos) se ha situado en 1.157 millones de euros, un +3,8% más que los 1.114 millones del primer semestre de 2024.

Cellnex reitera su guía para 2025 con la siguiente estimación: ingresos entre 3.950 y 4.050 millones de euros, EBITDA ajustado entre 3.275 y 3.375 millones de euros, RLFCF entre 1.900 y 1.950 millones de euros y FCF entre 280 y 380 millones de euros.

Marco Patuano, CEO de Cellnex, afirma: “Los resultados del primer semestre de 2025 consolidan la trayectoria de crecimiento orgánico de Cellnex, con mejoras sostenidas en ingresos y EBITDAaL”. Además, añade: “La compañía ha reforzado su estructura de capital mediante la emisión de deuda a largo plazo y la refinanciación de una línea de crédito sindicada, lo que mejora significativamente nuestra liquidez y flexibilidad financiera. Estas acciones, combinadas con una ejecución disciplinada de nuestro plan estratégico, nos posicionan para seguir generando valor recurrente, optimizar nuestro perfil de riesgo y acelerar la remuneración al accionista”.

Consolidación industrial y expansión estratégica

El crecimiento orgánico de los Puntos de Presencia (PoPs) en los emplazamientos se ha situado en un +4% en comparación con el mismo período de 2024, un 1,5% proveniente de nuevas colocaciones en emplazamientos existentes y un 2,5% de nuevos despliegues de torres, impulsados principalmente por programas Built-to-Suit (BTS) en Francia y Polonia.

En el segundo trimestre, Cellnex ha ampliado sus alianzas con ODIDO en Países Bajos, consolidando una colaboración estratégica de largo plazo – con una duración de 15 años – donde el grupo se posiciona como socio clave para la conectividad y la transformación digital.

Emplazamientos

A 31 de julio, Cellnex opera 110.310 emplazamientos: 88.779 en sus cinco mercados principales – 26.259 en Francia, 22.667 en Italia, 17.323 en Polonia, 13.691 en Reino Unido y 8.839 en España – y 21.531 en el resto de Europa, incluyendo – 6.729 en Portugal, 5.606 en Suiza, 4.019 en Países Bajos, 3.459 en Suecia y 1.718 en Dinamarca – que se complementan con 1.971 emplazamientos de radiodifusión y otros y 13.858 nodos DAS y Small Cells.

Gestión financiera, del perímetro y retorno al accionista

En línea con la estrategia de optimización operativa, Cellnex completó la venta del 100% de su negocio en Austria a finales de 2024 a un consorcio formado por Vauban Infrastructure Partners, EDF Invest y MEAG. En febrero de 2025, finalizó la desinversión de sus operaciones en Irlanda, adquiridas por Phoenix Tower International (PTI).

Estas decisiones estratégicas respaldan la creación de valor para los accionistas, incluyendo un programa de recompra de acciones y un enfoque en eficiencia operativa, generación de caja y sostenibilidad financiera. El 18 de junio, Cellnex pagó un dividendo con cargo a prima de emisión por un total de 11,82 millones de euros, equivalente a 0,0167 euros por acción.

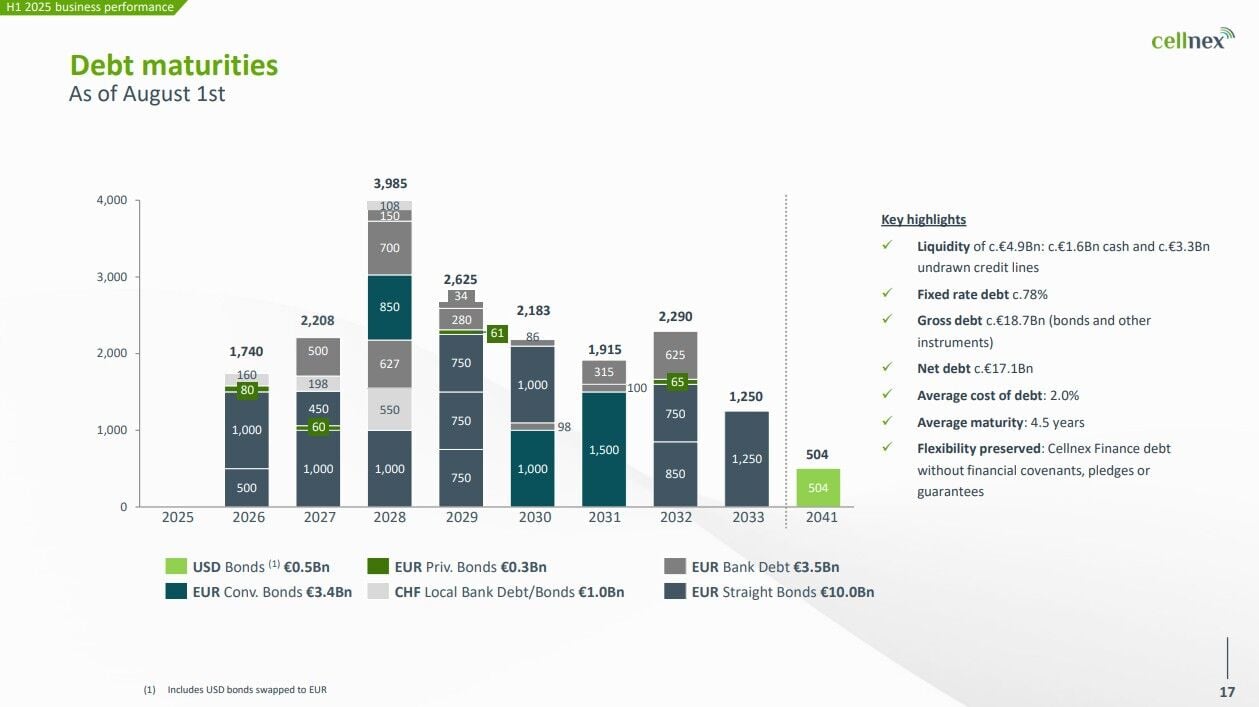

A cierre del primer semestre de 2025, la deuda neta bancaria se sitúa en 17.100 millones de euros, con una estructura sólida: el 78% está referenciada a tipo fijo, lo que proporciona estabilidad frente a la volatilidad del mercado y protege la capacidad de generación de caja.

Standard & Poor’s Global Ratings (“S&P”), ha decidido mejorar la perspectiva del rating de Cellnex de estable a positiva y otorgar mayor flexibilidad en los umbrales aplicables al rating de la compañía. Con relación al rating actual de Cellnex de BBB- por S&P, el umbral del ratio de endeudamiento siguiendo la metodología S&P aumenta de 6,0x-7,0x a 7,0x-7,75x.