Añadir Estrategias de Inversión en Google

El turismo, la banca y las infraestructuras son sectores muy dispares que avanzan de forma natural con ritmo completamente distintos. Sin embargo, estos tres valores de la bolsa española comparten lecturas muy similares: máximos crecientes, mínimos crecientes y directrices respetadas. A esto se suma que el volumen de negociación tiende a aumentar cuando el precio sube, y a reducirse cuando corrige. Y que existe una línea de tendencia —una directriz alcista— que conecta los mínimos sucesivos y actúa como suelo dinámico.

Un patrón que los analistas consideran una de las señales más fiables del análisis técnico y al que denominan una tendencia alcista de “libro”. Representan sectores con dinámicas muy diferentes, lo que podría apuntar a una fortaleza más amplia del mercado doméstico español.

Meliá Hotels International

Meliá Hotels International ha comenzado el año consolidado lo que refuerza la viabilidad de sus objetivos anuales. La cadena hotelera registró unos ingresos de 460,6 millones de euros durante el primer trimestre del año, un 4,4% más que durante el mismo periodo del ejercicio anterior, impulsada por el ingreso por habitación disponible (RevPAR) que creció un 8,3%. En cuanto al EBITDA sin plusvalías alcanzó los 86.9 millones de euros hasta marzo.

María Mira, MFIA Analista Fundamental de Estrategias de Inversión, señala que las “previsiones y objetivos de la compañía parecen alcanzables”, gracias al segmento de lujo y la expansión en mercados estratégicos como Asia y Oriente Medio. Además, la ocupación ya supera los niveles normativos, lo que ha permitido a la compañía batir el consenso de mercado en generación de caja operativa en este arranque de año, destaca.

Asimismo, detalla la puesta en marcha del proyecto "Margen 30", diseñado para elevar el margen operativo en 200 puntos básicos, una palanca crítica para blindar la rentabilidad ante una posible moderación en el crecimiento de las tarifas medias (ADR).

Bajo su previsión de resultados para el cierre de 2026, el mercado descuenta un PER de 16x (vs. media sectorial en torno 9,9x), con ratio sobre cash Flow de 7x (vs. 4x de media sectorial) y EV/EBITDA en torno a 7,7x para Meliá Hotels International, que compara con 5,4x de media entre comparables en el mercado español.

Bajo criterios de valoración fundamental y para un horizonte de inversión de largo plazo, la recomendación para los títulos de Meliá Hotels International es positiva.

En el plano técnico, Álvaro Nieto, analista técnico de Estrategias de Inversión, “defiende que en la cotización de Meliá Hotels International se ha producido un fortalecimiento técnico que ha llevado al precio a niveles de sobreextensión mediante lecturas de sobrecompra en el oscilador MACD.

No obstante la tendencia alcista de fondo se mantendrá en la cotización de Meliá Hotels International siempre que no se registren cierres semanales inferiores a los 7,62 euros por acción, siendo la primera señal de agotamiento la ruptura de los 9,647 euros por acción, zona que actuó como soporte durante finales del año 2017 y que podría volver a sostener a las compras durante las próximas semanas. Por tanto, no veríamos con malos ojos que el activo reduzca los niveles de sobrecompra en el oscilador MACD siempre y cuando no se perforen los 9,647 euros por acción.

Sacyr

Sacyr es una de las compañías del IBEX 35 que ha experimentado una gran transformación en el último año. La compañía se posiciona como compañía líder en el desarrollo de infraestructuras greenfield de transporte, salud y agua a nivel mundial. Esta nueva estructura “le otorga una resiliencia superior ante la crisis de Irán, gracias a que la mayoría de sus activos tienen ingresos garantizados o indexados a la inflación, actuando como un bono protegido contra el alza de precios energéticos”, según resalta María Mira. Actualmente, el mercado empieza a valorar la compañía no solo por su actividad de construcción, sino por la estabilidad futura de sus flujos de caja.

Durante el primer trimestre de 2026, Sacyr disparó su beneficio neto hasta los 38 millones de euros, un 40% más que durante el mismo periodo del año anterior. El EBITDA aumentó un 8,7% hasta los 326,6 millones y la cifra de ingresos se elevó hasta los 1.116 millones, un 5% más. Este impulso se debe a la consolidación de su modelo concesional, que ya aporta el 92% del EBITDA total del grupo, otorgando una visibilidad y recurrencia de flujos de caja excepcionales. Con respecto a los flujos de caja, Mira señala que se han visto afectados por la debilidad del dólar en sus concesiones de Chile, Colombia y Estados Unidos.

Para Mira, “el crecimiento para el conjunto del año se apoya en la entrada en operación de grandes activos en Italia y Latinoamérica, compensando con creces la rotación de activos maduros en Colombia realizada en 2025. La estrategia se centra ahora en el lanzamiento de Voreantis, su nueva plataforma de activos concesionales, que se espera sea el catalizador para cristalizar valor y reducir aún más la deuda neta”.

En su valoración por múltiplos y bajo nuestra estimación de resultados 2026, el mercado paga un PER de 22,3x para Sacyr, frente a una media sectorial que ronda las 30x; PCF de Sacyr en 2,83x que compara con un múltiplo sobre cash Flow medio sectorial por encima de las 8x.

En base a criterios de valoración fundamental, su recomendación es positiva para los títulos de Sacyr.

Según Nieto, en la cotización de Sacyr también detectamos que el precio mantiene una tendencia alcista de libro con una secuencia de máximos y mínimos crecientes con el último mínimo ubicado en el área de los 3,872 euros por acción, zona donde se produce el último apoyo en la directriz alcista y el último máximo lo ubicamos en el área de los 4,936 euros por acción.

De este modo, a corto plazo mantenemos como zona de soporte un área de relevancia técnica proyectada a partir de los 4,53 euros y los 4,596 euros por acción, de modo que las primeras señales de agotamiento se producirán si asistimos a cierres semanales inferiores a los 4,53 euros por acción. En definitiva, el activo se encuentra en estos momentos en sobreextensión técnica mediante los niveles de sobrecompra que se registran en el oscilador MACD.

Banco Santander

Banco Santander arrancó el 2026 con un gran crecimiento en el beneficio y una mejora en la política de remuneración al accionista. La entidad registró un beneficio ordinario de 3.560 millones de euros, lo que supuso un 12% más que durante el mismo periodo del ejercicio anterior, impulsado por su actividad comercial. El beneficio atribuido aumentó un 60% hasta los 5.455 millones y los ingresos se elevaron un 4% hasta alcanzar los 15.140 millones. La ratio de eficiencia mejoró hasta el 42,8%, mientras que el margen neto creció un 10%.

Además de las cifras registradas, tal y como resalta Mira, Banco Santander tiene como ventaja principal la diversificación geográfica, ya que opera en mercados clave como Brasil, México, Estados Unidos y Reino Unido. Esto le permite “compensar la atonía europea”. Desde la perspectiva de Mira, “es el banco con mayor potencial de escala digital” y se encuentra en una bien posicionado tanto en Reino Unido como en Estados Unidos.

En base a su previsión de resultados, Banco Santander cotiza con un PER inferior a la media sectorial (10,6x vs. 11x de media) y PVC también con margen de mejora (1,26x para SAN vs. 1,79v de media entre la banca española). En base a criterios de valoración fundamental y para un horizonte de inversión de largo plazo nuestra recomendación es neutral para Banco Santander.

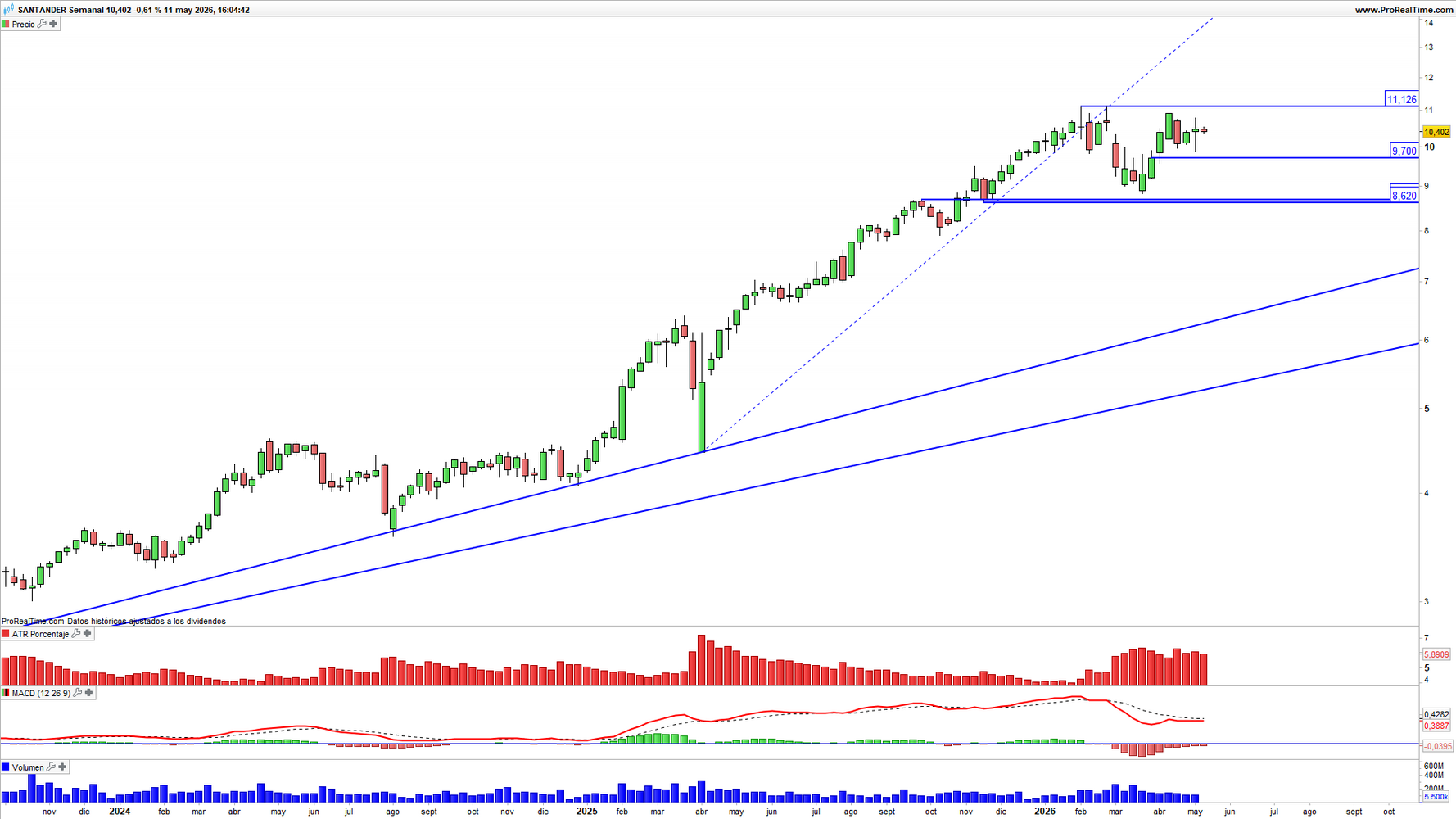

En el gráfico semanal de la cotización de Banco Santander, detectamos que el precio mantiene una tendencia alcista de libro debido a que se mantiene una secuencia de máximos y mínimos crecientes, con el último máximo ubicado en los 11,126 euros por acción y el último mínimo en los 8,62 euros por acción. De este modo, esta tendencia permanecerá vigente siempre que no se produzca un cierre semanal inferior a los 8,62 euros por acción.

El soporte más próximo lo ubicamos en las inmediaciones de los 9,70 euros por acción de modo que no tendremos señales de agotamiento en la tendencia alcista de fondo mientras el precio se mantenga por encima de este nivel. Además, el oscilador MACD está neutralizando los niveles de sobrecompra durante las últimas semanas, reduciendo con ello el grado de sobreextensión de la tendencia alcista de fondo que se registraba durante las semanas previas. Por tanto, mantendremos la actitud constructiva de cara a asistir a nuevos ataques a las inmediaciones de los 11,126 euros por acción vigilando como primer nivel de soporte el área de los 9,70 euros por acción.