Añadir Estrategias de Inversión en Google

Uno de los inversores institucionales más famosos del mundo, el cofundador de Lux Capital Josh Wolfe, ha consolidado una reputación de "visionario contrarian", capaz de anticipar desplazamientos tectónicos en la tecnología antes de que el mercado siquiera los vislumbre. Su historial habla por sí solo: apostó por Nvidia en 2016, cuando muchos la veían solo como una empresa de videojuegos, y por SK Hynix en 2024, capitalizando el auge de las memorias de banda ancha (HBM).

Wolfe vuelve a la carga con una tesis de alta convicción que promete redefinir la arquitectura de la inteligencia artificial para la próxima década. Su concepto estrella es el “lifecording”:una tendencia que marca el fin de la hegemonía absoluta del software para devolver el protagonismo al hardware. Según Wolfe, estamos ante la transición de una IA que "piensa" en servidores remotos a una IA que "vive" y "siente" a través de sensores en nuestro cuerpo.

Durante los últimos años, el mercado ha estado obsesionado con la capa lógica de la IA: modelos de lenguaje (LLMs), centros de datos masivos y GPUs de alta potencia. Sin embargo, Wolfe sostiene que esta fase de infraestructura centralizada está llegando a un punto de maduración. El siguiente gran salto de productividad no vendrá de modelos más grandes, sino de una IA ambiental y permanente.

Lux Capital esta utilizando su nuevo fondo de 1.500 millones de dólares para invertir en sus apuestas en defensa, harvard autónomo y sensores avanzados. Y es ahi dónde ven mucho valor de futuro.

La tesis del lifecording sugiere que la IA solo podrá alcanzar su máximo potencial si tiene acceso a datos en tiempo real de la vida física. Para que la IA nos asista de verdad, necesita "ver" lo que vemos, "oír" lo que oímos y entender el contexto de nuestras interacciones diarias. Esto requiere un despliegue masivo de dispositivos físicos: sensores, cámaras minúsculas, micrófonos de alta precisión y, sobre todo, chips de consumo ultrabajo.

En este escenario, el hardware vuelve a ser el rey. Pero no cualquier hardware; el foco se desplaza de las potentes H100 de Nvidia en el data center hacia los componentes de Edge AI (IA en el borde), que permiten procesar información localmente en gafas inteligentes, colgantes o dispositivos vestibles (wearables).

Picos y palas en la era del Wearable AI

Fiel a su estilo de inversión, Wolfe no busca apostar por el fabricante del "gadget" final que podría fracasar ante el capricho del consumidor. Su estrategia se centra en la cadena de suministro: las compañías que fabrican los componentes indispensables sin los cuales el lifecording sería físicamente imposible.

Uno de los pilares de esta cartera es Nordic Semiconductor. La tesis es clara: si vamos a llevar dispositivos que graban y transmiten datos constantemente, la eficiencia energética es la métrica reina. Nordic es líder indiscutible en Bluetooth de bajo consumo (BLE). En un mundo de miles de millones de dispositivos conectados, su tecnología es el pegamento que permite la comunicación permanente sin sacrificar la duración de la batería.

Para que la IA procese la realidad, necesita ojos y oídos. Wolfe destaca a Himax Technologies y TDK. Himax es especialista en sensores visuales y controladores de pantalla de bajo consumo, esenciales para la próxima generación de gafas de realidad aumentada. Por otro lado, TDK ha evolucionado de ser un fabricante de cintas magnéticas a un gigante de sensores MEMS (sistemas microelectromecánicos) que actúan como el sistema nervioso de la tecnología moderna.

La apuesta más disruptiva en términos de semiconductores es Ambiq. Sus chips de inteligencia artificial están diseñados para funcionar con un consumo de energía órdenes de magnitud inferior al estándar de la industria. Esto permite que el procesamiento de voz o el reconocimiento de patrones se realice en el propio dispositivo, mitigando problemas de latencia y privacidad.

Por su parte, Infineon Technologies aporta el músculo industrial. Su exposición a la gestión de energía y sensores automotrices la sitúa como una opción más diversificada y estratégica dentro del ecosistema de hardware.

Los movimientos recientes de las "Big Tech" confirman que la carrera por el hardware de IA ha comenzado.

Meta: La integración de IA en las gafas Ray-Ban y la reciente adquisición de Limitless —una startup dedicada a grabar y resumir cada reunión y conversación del usuario— demuestran que Mark Zuckerberg ve en el lifecording el futuro de las redes sociales.

Amazon: La compra de Bee, una firma de dispositivos vestibles, sugiere que Alexa busca salir del altavoz del salón para acompañar al usuario a todas partes.

OpenAI: Los rumores persistentes sobre Sam Altman colaborando con Jony Ive (ex-diseñador de Apple) para crear un "iPhone de la IA" refuerzan la idea de que los modelos de lenguaje necesitan un nuevo hogar físico.

Como todo famoso inversor, el historial de Wolfe no está exento de claroscuros. Si bien sus aciertos en semiconductores han sido legendarios, sus posiciones bajistas (cortas) contra el Nasdaq 100 durante el rally tecnológico de 2023 y 2024 supusieron un lastre para su reputación . Asimismo, su defensa de valores como Adobe frente a la irrupción de la IA generativa ha sido cuestionada por la volatilidad del activo.

El riesgo principal de la tesis del lifecording es doble: la privacidad y la adopción. Existe una línea muy fina entre la utilidad de un asistente que lo recuerda todo y la distopía de una vigilancia constante. Si el consumidor rechaza llevar cámaras y micrófonos permanentemente por motivos éticos o regulatorios, la demanda de componentes para estos dispositivos podría estancarse.

La tesis de John Wolfe invita a mirar más allá de los Siete Magníficos. Mientras el mercado sigue saturado de flujos hacia el software, el valor real podría estar gestándose en la periferia, en empresas de mediana capitalización que dominan nichos críticos de hardware.

El lifecording representa la convergencia final entre lo digital y lo físico. Si Wolfe vuelve a tener razón, las carteras del futuro no solo estarán compuestas por quienes poseen los algoritmos, sino por quienes controlan los sensores que alimentan esos algoritmos. Compañías como Ceva, Synaptics, Enovix y Cirrus Logic dejan de ser meros proveedores secundarios para convertirse en piezas estratégicas en el tablero de la soberanía tecnológica.

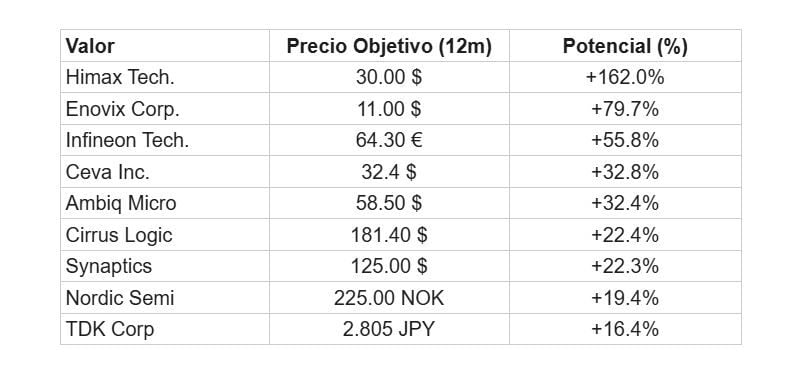

Aquí tenemos algunos de los precios objetivos de estas empresas.

Como siempre en la inversión temática, la paciencia será clave. Estamos en los estadios iniciales de una tendencia que podría tardar un lustro en madurar, pero para aquellos inversores con visión de largo plazo, el mensaje de Wolfe es nítido: dejen de mirar la pantalla y empiecen a mirar los dispositivos que nos permiten interactuar con el mundo.

¿Estamos ante el "momento NVIDIA de los sensores y el Edge AI? Solo el tiempo, y la adopción del consumidor, dictarán tendencia en los mercados.

Descubra el seguimiento de los valores Quality que hacemos mensualmente en Estrategias de Inversión. Acciones con ventajas competitivas y altos crecimientos en el mercado.