Añadir Estrategias de Inversión en Google

Tras años de incertidumbre regulatoria y una competencia doméstica agotadora en el sector minorista, Alibaba ha logrado convencer al mercado de su capacidad para transmutar su identidad corporativa desde un gigante del comercio electrónico hacia una potencia tecnológica centrada en la infraestructura de inteligencia artificial y la computación en la nube.

Este ascenso no es un fenómeno aislado de volatilidad diaria, sino el resultado de una convergencia de factores que incluyen la aceleración comercial de sus servicios de nube, una rehabilitación política significativa de sus fundadores ante el gobierno chino y una disciplina renovada en la asignación de capital que prioriza el retorno al accionista a través de dividendos y recompras masivas de acciones.

El Catalizador Inmediato: Resultados del Cuarto Trimestre Fiscal de 2026

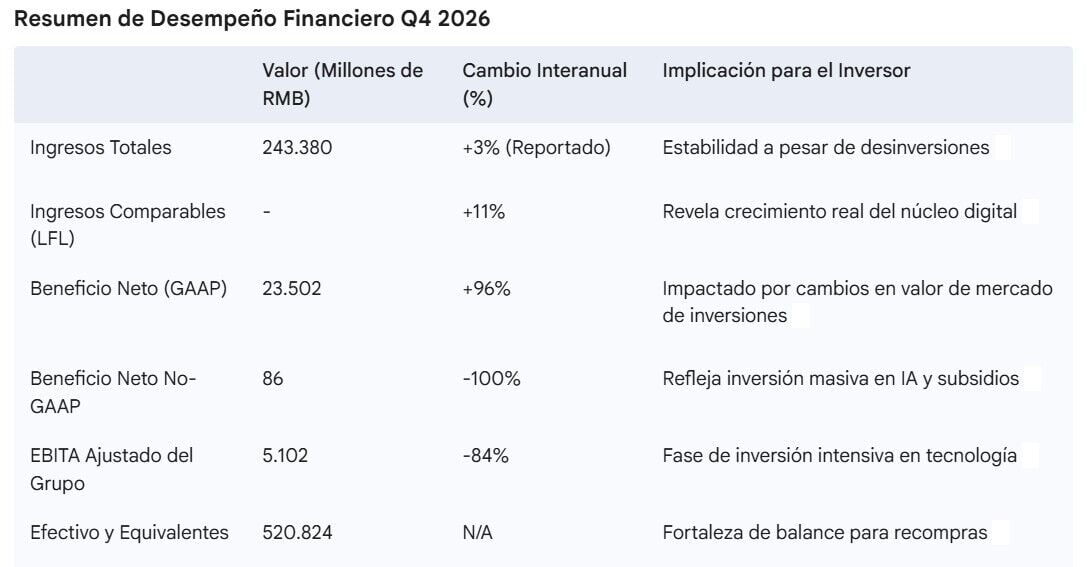

La jornada bursátil del 13 de mayo de 2026 estuvo marcada por la publicación de los resultados financieros correspondientes al cuarto trimestre del año fiscal 2026, que finalizó el 31 de marzo del mismo año. Aunque la compañía reportó una caída drástica en sus beneficios netos ajustados, las acciones experimentaron una subida cercana al 7% en las primeras horas de negociación en Nueva York.

Este fenómeno se explica por la priorización de los inversores hacia métricas de crecimiento futuro en lugar de la rentabilidad presente. El mercado ha interpretado el descenso en los beneficios no como una debilidad estructural, sino como el coste necesario de una fase intensiva de inversión en infraestructura de inteligencia artificial y logística de última milla.

La empresa reportó ingresos trimestrales de 243.380 millones de yuanes (aproximadamente 35.283 millones de dólares), lo que supuso un incremento del 3% interanual. Sin embargo, este dato oculta un dinamismo mucho mayor; al ajustar las cifras excluyendo los negocios minoristas físicos descontinuados como Sun Art e Intime, el crecimiento orgánico de los ingresos fue del 11%. Este crecimiento de doble dígito en el núcleo digital es lo que ha captado la atención de los analistas, sugiriendo que la simplificación de la estructura del grupo está comenzando a dar frutos operativos tangibles.

La brecha entre el beneficio neto reportado y el ajustado es significativa. Mientras que el beneficio neto atribuible a los accionistas ordinarios aumentó un 96% debido a cambios favorables en la valoración de las inversiones en el mercado de valores y la ausencia de pérdidas extraordinarias por desinversiones que afectaron al ejercicio anterior, el EBITDA ajustado sufrió por el aumento del gasto operativo. Alibaba ha decidido sacrificar márgenes a corto plazo para cementar su posición en el mercado de servicios de IA, una estrategia que ha sido respaldada por el mercado bursátil ante la aceleración de su división de nube.

La Aceleración del Cloud Intelligence Group como Eje Central de la Subida

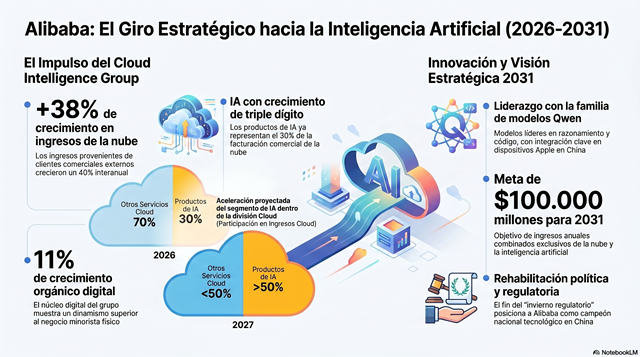

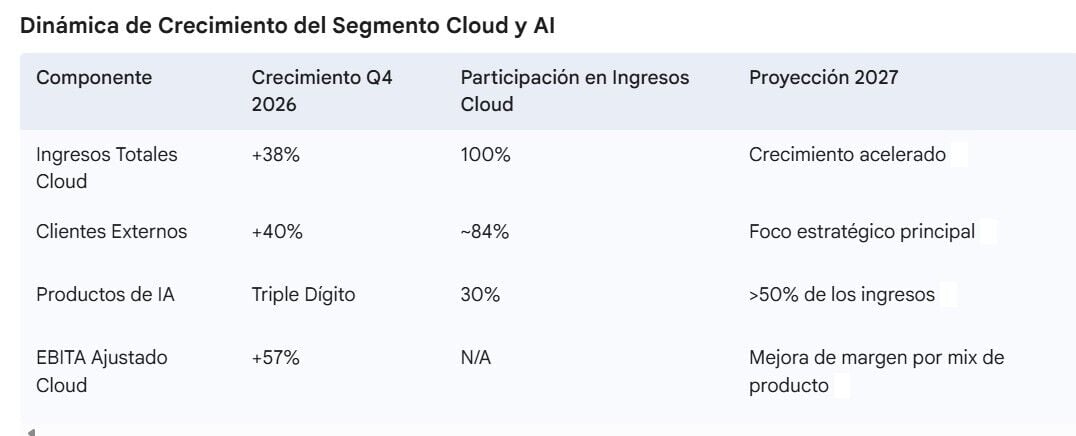

El factor más determinante para el optimismo de los inversores es el desempeño del Cloud Intelligence Group. En el trimestre analizado, los ingresos de esta división aumentaron un 38% interanual hasta los 41.626 millones de yuanes. Lo que es aún más relevante es que los ingresos procedentes de clientes externos comerciales crecieron un 40%, acelerándose respecto al trimestre anterior. Este dato es fundamental porque indica que Alibaba no solo está consumiendo su propia tecnología, sino que está ganando tracción masiva en el mercado empresarial chino, donde la demanda de capacidad de cómputo para inteligencia artificial está en pleno auge.

La dirección de la empresa ha destacado que los ingresos relacionados con productos de inteligencia artificial han mantenido un crecimiento de triple dígito por undécimo trimestre consecutivo. En la actualidad, estos productos ya representan el 30% de la facturación comercial externa de la nube. La confianza en esta división es tal que el CEO Eddie Wu ha proyectado que el componente de IA superará el 50% de los ingresos de la nube en el próximo año, convirtiéndose en el motor primario de crecimiento del grupo.

La mejora del 57% en el EBITA ajustado de la división de nube, a pesar del gasto masivo en infraestructura, demuestra la potencia del apalancamiento operativo en los servicios digitales de alto valor. Alibaba está pasando de ofrecer simple almacenamiento y computación básica a vender modelos de lenguaje extensos (LLM), servicios de inferencia y plataformas de agentes de IA, que poseen márgenes significativamente superiores. Esta transición es la que justifica que el múltiplo de valoración de la empresa esté siendo revisado al alza por los grandes fondos de inversión.

Innovación y Hoja de Ruta Tecnológica: La Familia de Modelos Qwen y Happy

Alibaba ha adoptado una estrategia de desarrollo tecnológico que cubre toda la pila de la inteligencia artificial, desde el diseño de semiconductores específicos a través de su unidad T-Head hasta la creación de modelos de vanguardia y aplicaciones para el consumidor final. Sus modelos de lenguaje Qwen (Tongyi Qianwen) se han posicionado como líderes en el ecosistema chino, demostrando capacidades superiores en tareas de razonamiento, codificación y procesamiento multimodal.

Más allá de los modelos generales, la compañía ha lanzado una serie de productos especializados que han generado gran entusiasmo en el sector. Entre ellos destaca HappyHorse-1.0, un modelo de generación de vídeo que ha liderado las evaluaciones ciegas de terceros, superando a rivales internacionales en la sincronización de imagen y sonido. Asimismo, el lanzamiento de Happy Oyster, un modelo de mundo físico capaz de simular realidades interactivas, apunta a capturar los mercados de producción cinematográfica y desarrollo de videojuegos.

Para el entorno empresarial, Alibaba ha introducido Wukong, una herramienta de inteligencia artificial agéntica diseñada para automatizar flujos de trabajo complejos y mejorar la eficiencia operativa de los clientes comerciales. La integración de estas herramientas en sus propias plataformas de comercio electrónico, como el asistente de compras Qwen en la app Taobao, está redefiniendo la experiencia de usuario y proporcionando a los comerciantes herramientas de marketing de bajo coste y alta conversión.

La relevancia de esta oferta tecnológica se ve subrayada por acuerdos estratégicos de gran calado, como la asociación con Apple para integrar las funciones de inteligencia artificial de Qwen en los dispositivos iPhone dentro del mercado chino. Este movimiento no solo valida la calidad técnica de Alibaba, sino que le asegura una base de usuarios premium masiva y recurrente, consolidando su posición frente a competidores como Baidu o Tencent.

Dinámicas Competitivas en el Comercio Electrónico y el "Quick Commerce"

A pesar del auge de la inteligencia artificial, el comercio electrónico en China sigue siendo el pilar de generación de caja de Alibaba, aunque se encuentra bajo una presión competitiva sin precedentes. El crecimiento de los ingresos por gestión de clientes (CMR) se situó en un modesto 1% reportado, afectado por la reclasificación de subsidios a comerciantes como contra-ingresos. Sin embargo, el crecimiento subyacente del 8% sugiere que las plataformas Taobao y Tmall están recuperando tracción gracias a la mejora en la experiencia del usuario y a la implementación de herramientas de IA que ayudan a los vendedores a ser más competitivos.

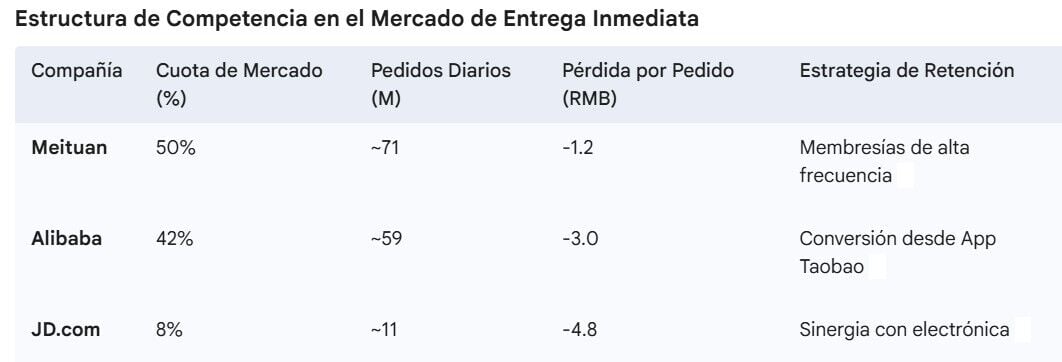

El desafío más agudo proviene de PDD Holdings y JD.com, que han forzado una guerra de precios prolongada. Alibaba ha respondido con inversiones agresivas en subsidios durante festivales clave como el Año Nuevo Lunar, lo que ha erosionado los márgenes operativos a corto plazo. En el segmento de "Quick Commerce" (comercio instantáneo), la empresa ha unificado sus servicios bajo la marca Taobao Instant Commerce para competir frontalmente con Meituan y la división Dada de JD.com.

Alibaba ha logrado duplicar su cuota de mercado en este segmento en un tiempo récord, pasando de ser un actor secundario a un competidor cercano a Meituan. Aunque las pérdidas por pedido siguen siendo elevadas (estimadas en 3 yuanes por pedido en noviembre de 2025), la compañía está utilizando su potencia financiera para desgastar a sus rivales, transformando lo que antes era un centro de beneficios para Meituan en un gasto de marketing estratégico. Las previsiones de analistas como JPMorgan sugieren que Alibaba podría alcanzar el punto de equilibrio en su negocio de entrega de alimentos y comercio rápido para finales de 2026, a medida que las economías de escala y la optimización de rutas impulsada por IA comiencen a surtir efecto.

La Rehabilitación de Jack Ma

Un factor cualitativo que no puede ignorarse al explicar el ascenso de Alibaba es la notable mejora en su relación con el gobierno central de China. Tras el prolongado "invierno regulatorio" iniciado a finales de 2020, el año 2025 trajo consigo imágenes poderosas de rehabilitación política. La reaparición de Jack Ma en el Gran Salón del Pueblo de Beijing en febrero de 2025, estrechando la mano del presidente Xi Jinping en un simposio de líderes empresariales, fue interpretada por los inversores internacionales como el fin definitivo de las hostilidades estatales contra la empresa.

Este cambio de postura de Beijing responde a la necesidad del país de contar con sus gigantes tecnológicos para liderar la carrera global por la supremacía en inteligencia artificial frente a Estados Unidos. Alibaba, como principal proveedor de infraestructura de nube del país, se ha convertido en un "campeón nacional" indispensable para la autonomía tecnológica china. El gobierno ha pasado de la supervisión punitiva a un régimen de "regulación normalizada", donde se prioriza la estabilidad y el crecimiento económico sobre la fragmentación de las grandes plataformas.

Además, un desarrollo legal en Estados Unidos proporcionó un impulso adicional en febrero de 2026. La Corte Suprema de los EE. UU. declaró ilegales ciertos aranceles basados en la ley IEEPA, lo que provocó un alivio inmediato en el sector del comercio electrónico transfronterizo, beneficiando a Alibaba frente a los temores de una escalada en la guerra comercial. Esta combinación de deshielo político interno y alivio legal externo ha reducido significativamente la prima de riesgo que los inversores asignaban a las acciones de Alibaba.

Salud Financiera, Recompras y Dividendos: Valor Real para el Accionista

La robustez del balance de Alibaba es uno de sus mayores activos en el entorno actual. Con reservas de efectivo y equivalentes superiores a los 75.000 millones de dólares, la empresa tiene la capacidad de financiar sus pérdidas operativas temporales en IA sin comprometer su estabilidad financiera. Esta solidez ha permitido a la dirección mantener una política de retorno de capital muy agresiva, algo poco común en empresas chinas de crecimiento.

Alibaba ha implementado un dividendo anual recurrente que ofrece una rentabilidad por dividendo (yield) cercana al 0,7% al 1%, dependiendo de la cotización. El próximo pago está programado para julio de 2026, con un importe de 1,05 dólares por ADS. Paralelamente, la compañía ha estado recomprando miles de millones de dólares en sus propias acciones, lo que ha servido de soporte al precio de la acción y ha aumentado la participación de los inversores restantes en los beneficios futuros.

Es relevante notar que figuras prominentes del mundo de la inversión, como Michael Burry (conocido por "The Big Short"), han incrementado sus posiciones en Alibaba y JD.com durante la primera mitad de 2026, citando valoraciones atractivas y un potencial de recuperación sustancial a medida que el consumo doméstico chino se estabilice. Este respaldo institucional ha contrastado con las ventas internas realizadas por algunos directivos, como el CFO Hong Xu, que vendió acciones por valor de 875.000 dólares, una cifra que los analistas consideran menor en comparación con el volumen total de capitalización de la empresa.

Perspectivas a Largo Plazo y Visión 2031: El Objetivo de los 100.000 Millones

La dirección de Alibaba ha establecido una hoja de ruta audaz para los próximos cinco años, centrada en la meta de alcanzar más de 100.000 millones de dólares en ingresos anuales combinados procedentes de la nube y la inteligencia artificial para el año 2031. Este objetivo implica una transformación radical de la estructura de ingresos del grupo, donde la tecnología superaría al comercio minorista como el motor principal de valor.

La ejecución de esta visión depende de varios pilares estratégicos:

Liderazgo en el Sudeste Asiático y Global: A través de Lazada y su red logística global, Alibaba busca replicar su éxito en la nube en mercados emergentes donde la digitalización está en sus fases iniciales. La IA servirá para romper barreras idiomáticas y logísticas, permitiendo a pequeños comerciantes vender globalmente con la misma facilidad que localmente.

- Monetización de la IA Agéntica: La transición de modelos de chat simples a agentes autónomos que gestionan inventarios, logística y atención al cliente representa una oportunidad de ingresos recurrentes masiva. Alibaba planea aumentar los precios de sus servicios de IA hasta en un 34% a medida que la propuesta de valor para las empresas se vuelva indispensable.

- Soberanía de Semiconductores: El desarrollo de chips propios de arquitectura RISC-V y aceleradores de IA permitirá a Alibaba mitigar los efectos de las restricciones de exportación de tecnología de EE. UU., asegurando que sus centros de datos operen con la mayor eficiencia de costes posible.

- Consolidación del Ecosistema Taobao: Al convertir Taobao en una plataforma de "estilo de vida" impulsada por IA, Alibaba pretende aumentar el tiempo de permanencia de los usuarios y la frecuencia de compra, protegiendo su cuota de mercado frente a las plataformas de vídeo corto como Douyin (TikTok en China).

Riesgos y Desafíos Estratégicos

No obstante, el camino hacia la visión de 2031 no está exento de riesgos considerables que podrían descarrilar la tesis de inversión alcista.

En primer lugar, el compromiso de inversión es asfixiante para el flujo de caja a corto plazo. La empresa ya ha superado su presupuesto inicial de 380.000 millones de yuanes en inversión tecnológica y el flujo de caja libre fue negativo en 17.300 millones de yuanes en el último trimestre reportado. Si la monetización de la IA no se acelera al ritmo esperado, la presión sobre los márgenes podría volverse insostenible, forzando un recorte en los programas de recompra de acciones.

En segundo lugar, la competencia de nuevos actores en el espacio de la IA, como DeepSeek, MiniMax o Zhipu, está forzando una deflación en el precio de los modelos de lenguaje. Estos nuevos competidores ofrecen modelos de código abierto y bajo coste que comprimen los márgenes de los proveedores tradicionales de nube. Además, la rivalidad con Tencent en el espacio de la IA agéntica será feroz, dado que Tencent puede apalancar su ecosistema masivo de WeChat para distribuir sus soluciones de IA.

Por último, los riesgos geopolíticos siguen siendo una sombra persistente. Las restricciones de EE. UU. sobre los chips avanzados de IA de NVIDIA limitan la capacidad de cómputo máxima que Alibaba puede desplegar en comparación con sus pares estadounidenses como Amazon o Microsoft. Además, cualquier resurgimiento de las tensiones comerciales entre Washington y Beijing podría impactar directamente en su negocio internacional y en la confianza de los inversores institucionales occidentales.

Alibaba está subiendo en bolsa porque ha logrado demostrar que no es solo una empresa de e-commerce en declive, sino un líder tecnológico en plena reinvención. La aceleración comercial de su división de nube, impulsada por una demanda de IA que crece a triple dígito, proporciona una visibilidad de crecimiento que el mercado minorista tradicional ya no ofrece. El respaldo técnico de figuras como Michael Burry, la ruptura de niveles de resistencia clave en el gráfico bursátil ($145) y la reconciliación pública con el estado chino han creado la "tormenta perfecta" para una recuperación sostenida de la valoración.

A largo plazo, las perspectivas dependen de la ejecución exitosa de su ambiciosa meta de 100.000 millones de dólares en ingresos de nube e IA. Si Alibaba logra consolidar su ecosistema de agentes inteligentes y mantener su eficiencia logística mientras reduce las pérdidas en el comercio instantáneo, tiene el potencial de volver a los máximos históricos de valoración. La empresa se encuentra en una coyuntura histórica donde sus inversiones masivas en tecnología están comenzando a pagar comercialmente, marcando el inicio de lo que podría ser una nueva década de dominancia digital en la región Asia-Pacífico.