Añadir Estrategias de Inversión en Google

Si hay un sector que destaca en el año, tanto en resultados como en comportamiento bursátil, sin duda es el bancario. Sin embargo, el sector energético es otro de los secunda con muy buenos números en la mayoría de acciones. Y eso que enfrenta un panorama algo mixto en cuanto a resultados.

Primero por una normalización de los precios de la energía. En 2022-2023 los precios de la electricidad y el gas se dispararon, generando beneficios extraordinarios. Tanto en 2024 como este año, los precios mayoristas se han estabilizado a niveles más bajos, reduciendo márgenes de generación y comercialización. Además, también está pesando la regulación. El impuesto extraordinario a las energéticas en España ha reducido tanto la inversión como las ganancias reportadas e incluso valores como Repsol han anunciado un freno en proyectos españoles, trasladando capital a Portugal. A esto se une la elevada inversión que están haciendo en transición energética, con un volumen creciente de CAPEX a renovables, redes, hidrógeno verde y almacenamiento.

Esto ha generado resultados mixtos entre las cotizadas españolas. Repsol ha registrado caídas en sus resultados aunque siguen superando las estimaciones del mercado, Iberdrola ha registrado el semestre más débil por los menores precios en el mercado eléctrico europeo y aumento de costes regulatorios mientras Endesa y Naturgy han mejorado sus beneficios por mejor gestión de la cartera y menor exposición a volatilidad de commodities y contratos más estables.

Pero el mercado cree que un retroceso del 16% en beneficios frente a 2024 no refleja un deterioro grave, sino una normalización tras años excepcionales. Las energéticas españolas siguen siendo de los sectores más sólidos del IBEX 35. Especialmente si atendemos a su comportamiento en bolsa. Iberdrola sube más del 19% en el año, frente a la subida del 11,9% de Repsol, el 25% de Endesa o el 13% de Naturgy. Solaria lidera la rentabilidad del sector en bolsa con una revalorización de más del 49% en el año.

Con este comportamiento, no sorprende que el energético sea uno de los sectores de la bolsa española con una mayor fuerza tendencial y, dentro de éste, destacan especialmente tres valores, que registran una lectura tendencial “muy fuerte” en estos momentos.

Uno de ellos es Iberdrola . Recientemente la compañía ha sido noticia porque ha alcanzado récord de capitalización en bolsa de 108.770 millones, actualmente está algo por debajo, pero el valor presidido por Ignacio Sánchez Galán, ha superado en valor a todas las empresas energéticas españolas combinadas y se posiciona como la empresa con mayor peso en el Ibex 35.

Iberdrola cerró el primer semestre con un beneficio de 3.562 millones de euros en el primer semestre de 2025, un 13,8% menos que en el mismo periodo de 2025, y lanzó de manera inesperada una ampliación de capital acelerada de 5.000 millones de euros. Además, la compañía tiene previsto poner en funcionamiento cerca de 1.400 megavatios (MW) en la segunda mitad del año, ha firmado contratos de venta de energía por 4,7 teravatios hora (TWh) en los últimos 12 meses y cuenta con reservas hidroeléctricas en niveles históricos, con nueve TWh disponibles, lo que optimiza la gestión del almacenamiento.

El valor tiene una lectura en indicadores muy fuerte que invita a mantener en vigilancia con predisposición de compra.

Entre las últimas recomendaciones del valor, el consenso de Reuters apena dibuja potencial dadas las subidas que ha experimentado el valor, HSBC ha sido el más optimista con un precio objetivo de 18 euros, que arroja un potencial sobre los precios actuales del 11% y ayer Berenberg elevó de 14 a 17,50 euros el precio objetivo de la eléctrica, que permite pensar en un potencial adicional de más del 8% en el valor.

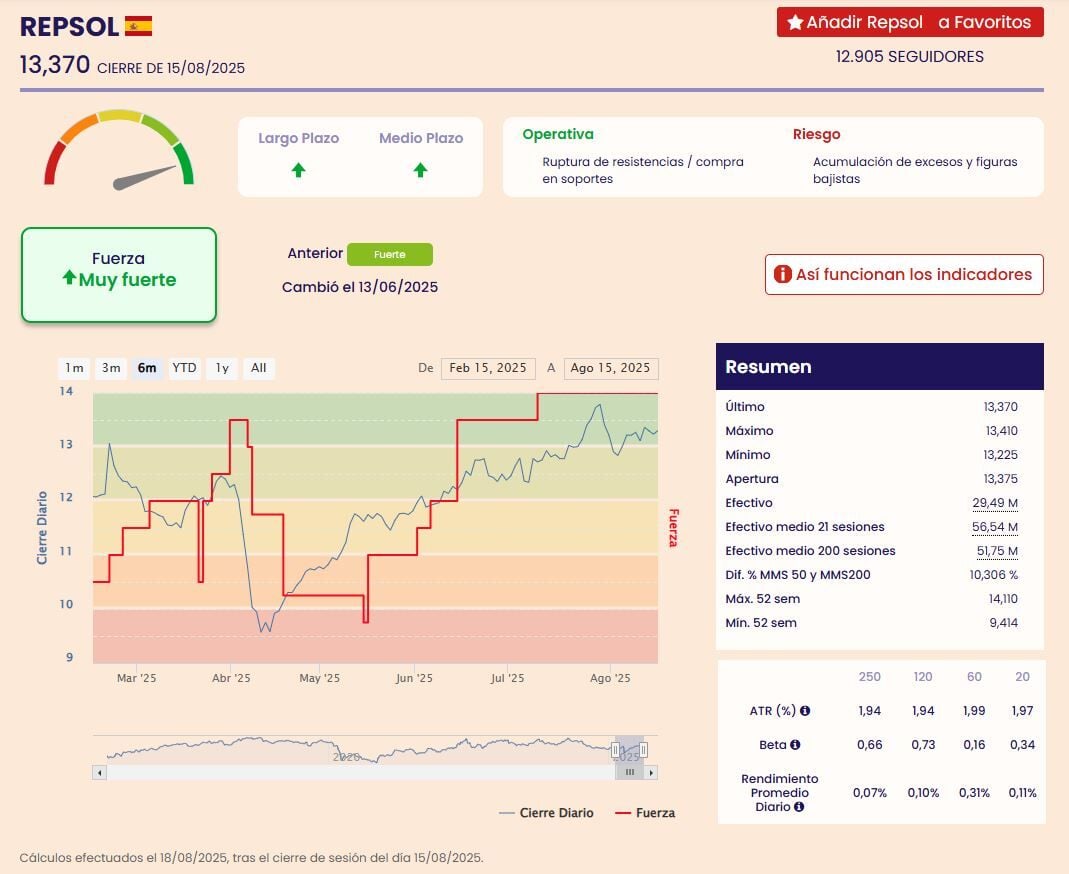

La petrolera Repsol es otro de los valores que, por técnico, tiene una buena estructura según los indicadores. Un valor con tendencia alcista a medio y largo plazo donde la operativa que debería primar es la de comprar en soportes ante la previsible ruptura de resistencias. El valor ha recuperado un 38% desde los mínimos que marcó el pasado mes de abril y tiene todos los mimbres para seguir subiendo.

El consenso de Reuters ha dibujado un precio objetivo para la compañía de 14,13 euros, que arroja un potencial adicional para la petrolera del +6,3%. Pero además hay casas de análisis que incluso llevan el precio potencial más allá, como JP Morgan que recientemente ha subido el precio objetivo hasta los 15,5 euros que ve en la apuesta de Repsol por el diésel el principal catalizador para la compañía, especialmente en un entorno de caídas del precio del petróleo.

En su última publicación de resultados, la compañía refrendó su guía para el conjunto de 2025: espera generar entre 6 000 y 6 500 millones € de flujo de caja operativo (CFFO), con inversiones de capital netas previstas entre 3 500 y 4 000 millones de euros. Además, planea devolver a accionistas entre el 30 % y 35 % del CFFO.

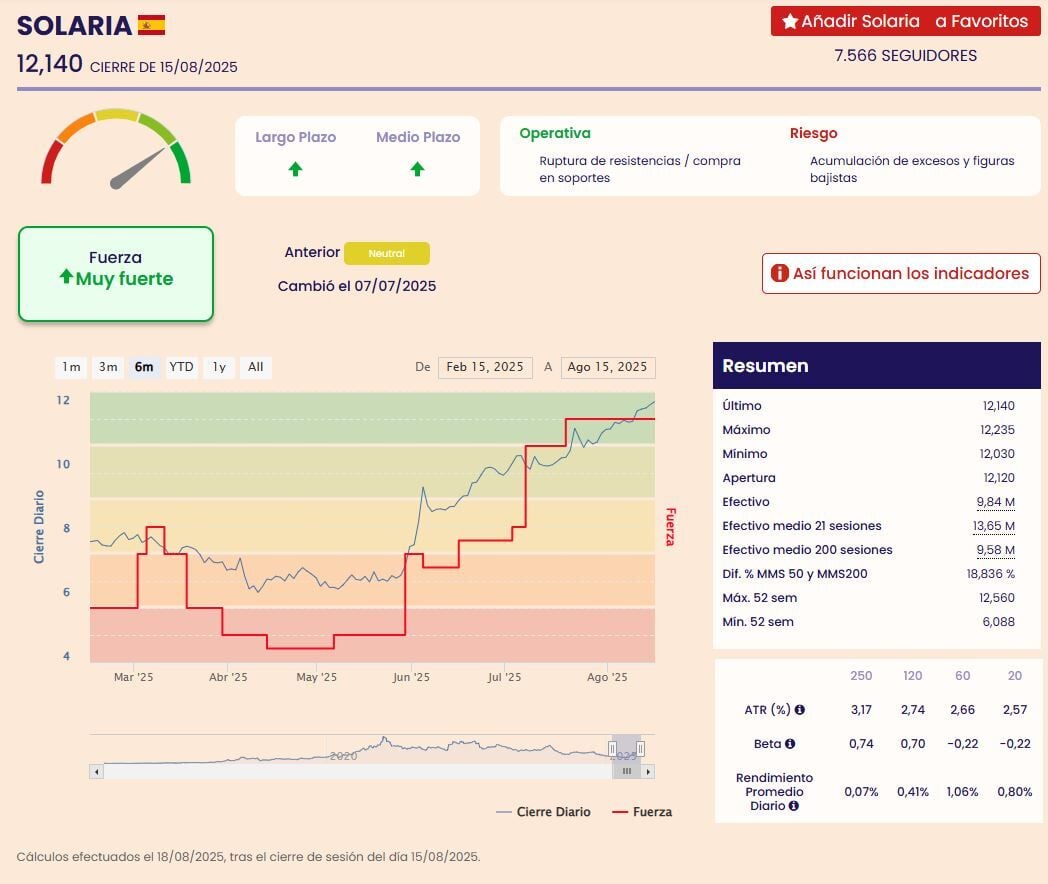

Los resultados también fueron un revulsivo para Solaria tras un primer trimestre que ya fue histórico para la compañía, que mantiene una clara estrategia de diversificación hacia almacenamiento y data centers así como el respaldo del mercado. Su futuro pasa por hacer efectivos sus planes, control de apalancamiento y entorno regulado.

La semana pasada ya se anotó un avance del 5,38%, y su cotización más que duplica los mínimos registrados en abril, cuando rondaba los 6 euros por acción. Aunque algunos expertos mantienen una postura neutral por la elevada deuda financiera, el consenso apunta a un precio objetivo entre 14 y 15 euros, lo que implicaría aún recorrido al alza desde los niveles actuales.

Con una revalorización superior al 55% en lo que va de año, “Solaria se posiciona como una de las apuestas más atractivas del sector renovable español, en un momento en que la transición energética y la presión regulatoria favorecen a las compañías con capacidad de ejecución y visión a largo plazo”, dicen los expertos de XTB.

Los indicadores técnicos de la compañía también evidencian la fortaleza del valor, con una fuerte tendencia alcista de medio y largo plazo y que invitan a comprar en soportes ante la posible ruptura de resistencias. El riesgo, también en este caso, es el de acumulación de excesos dada la subida que experimenta el valor.

Descubra los valores con más potencial y con ventajas competitivas de la bolsa española.