Añadir Estrategias de Inversión en Google

La temporada de resultados del tercer trimestre tiene parada esta semana en las dos Socimis del IBEX 35, MERLIN Properties e Inmobiliaria Colonial. El analista de Renta 4 Javier Díaz destaca las expectativas del mercado y los puntos clave en los que habrá de fijarse en sus informes.

Inmobiliaria Colonial

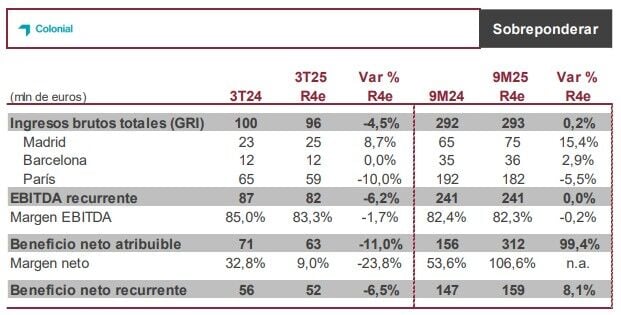

La primera en abrir fuego será Inmobiliaria Colonial, que publicará sus resultados correspondientes a los nueve primeros meses del año el próximo jueves 13 de noviembre tras el cierre de mercado. “Esperamos de nuevo un sólido trimestre desde el punto de vista operativo”, señala Díaz, que basa sus expectativas en “la indexación de los contratos”, y en la “elevada contratación llevada a cabo a lo largo de 2024 (134.797 m2 equivalentes a 52 millones de euros de ingresos anualizados) con release spread del +8%, y la contratación a 1S25 (87.438 m2) con release spread del +8%”. También en “el mantenimiento de la ocupación en niveles cercanos al 95% (París en plena ocupación, aislando la rehabilitación de los activos Condorcet y Haussmann, que esperamos impacten ligeramente en las rentas brutas de París)”.

No obstante, el experto de Renta 4 cree que “el nivel de ocupación global a 9M25 se verá negativamente afectado por la entrada en el perímetro de consolidación de Haussman en París y el resto del proyecto Madnum en Madrid”. Con todo ello, a nivel de P&G, estima “un trimestre bastante en línea con los dos anteriores”, llevando a unos ingresos por rentas brutas de 292,5 millones de euros (-0,1% vs 9M24), un EBITDA de 240 millones de euros (en línea con 9M24), y un beneficio neto recurrente de 159,4 millones de euros (+8% vs 9M24).

Díaz recuerda que que en este trimestre no habrá revisión del valor razonable de los activos, si bien se han producido dos hechos relevantes: por un lado, el cierre de la operación de la compra de minoritarios de SFL (limitado impacto en caja, al realizarse la mayor parte del pago con acciones en autocartera); y, por el otro, el desembolso de la inversión en Deeplabs (200 millones de euros). No obstante, “a pesar de la mencionada salida de caja, no estimamos un impacto significativo en endeudamiento, con una ratio LTV que debería mantenerse en el entorno del 37% (vs 36,6% a cierre de 1S25)”, señala el experto.

Habrá que estar atentos al crecimiento de rentas brutas, release spread y niveles de ocupación; la actividad comercial (detalles sobre el contrato con Ericsson en Madnum, Madrid); y la reiteración de objetivos 2025 (BPA 2025 entre 0,32 y 0,35 eur/acción, vs 0,33 eur/acción R4e).

A la espera de estas cuentas, Renta 4 reitera su recomendación de ‘sobreponderar’ para Colonial, con un precio objetivo de 8,50 euros por acción que supone un potencial en Bolsa de casi un 100% frente a los niveles actuales. Las acciones de la Socimi acumulan una revalorización del 10% en lo que va de año.

MERLIN Properties

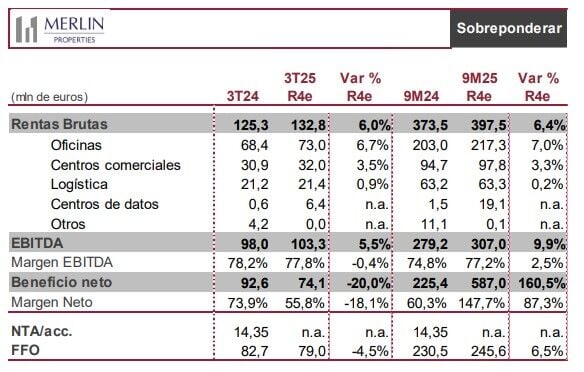

Por su parte, MERLIN Properties publicará sus resultados correspondientes de los nueve primeros meses del año el próximo viernes 14 de noviembre antes de la apertura de mercado.

“Si bien desde el punto de vista operativo prevemos el mantenimiento de la positiva tendencia vista a lo largo de los últimos trimestres, en este tercer trimestre esperamos una menor cifra de FFO2, destaca Díaz. Esta menor generación de caja frente a trimestres anteriores, ya anticipada por la compañía (avisando de un año que iría de más a menos en términos de generación de caja), responde al mayor nivel de inversión de MERLIN en el plan MEGA (salida de caja, implicando menores ingresos financieros), junto a mayores gastos financieros tras la emisión de 550 millones de euros de bonos verdes al 3,50% el pasado agosto.

Con ello, Renta 4 estima un trimestre en línea con los anteriores a nivel de rentas brutas (132,8 millones de euros en 3T25, vs 132,2 millones en 2T25 y 132,5 millones en 1T25) y EBITDA (103,3 millones de euros en 3T25, 102,2 millones en 2T25 y 101,4 millones en 1T25), pero con un FFO de 79,0 millones de euros en 3T25 (vs 82,4 millones en 2T25 y 84,2 millones en 1T25).

No obstante, “recordemos que la buena marcha operativa registrada en el primer semestre permitió a MERLIN mejorar la guía 2025 hasta 0,56 eur/acción de FFO (vs 0,54 eur/acción anterior y R4e) y 0,42 eur/acción de DPA (vs 0,40 eur/acción anterior y vs R4e)”.

Por último, en este trimestre no habrá revisión del valor razonable de los activos, por lo que “no esperamos grandes sorpresas por el lado de balance, con una ratio LTV que estimamos continúe por debajo del 30% (28,6% a 1S25)”.

Renta 4 reitera su recomendación de ‘sobreponderar’ para MERLIN Properties con un precio objetivo de 14,10 euros por acción. En este caso, el potencial alcista es de un 5,5% frente a la cotización actual para una acción que ha subido un 34,5% en lo que va de 2025.