Añadir Estrategias de Inversión en Google

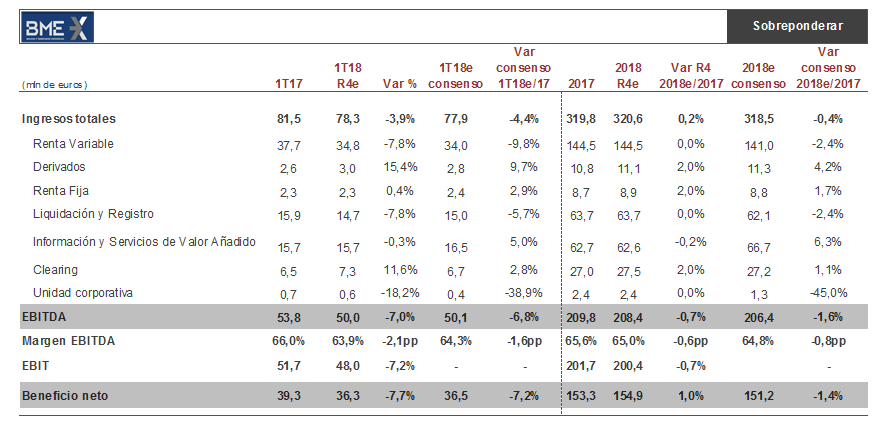

El primer trimestre de la BME se ha caracterizado por unos volúmenes débiles que bajan un 8% interanual, afectada por las incertidumbres en materia comercial, geopolítica y de normalización monetaria.

De cara al conjunto del año se rebajan las estimaciones de volúmenes hasta el 0%, asumiendo cierta mejora por un ejercicio económico sólido, buenos resultados empresariales y nuevas tarifas de BME. Las medidas contra los “dark pools” decretadas por ESMA podrían traducirse en un mayor volumen hacia el mercado regulado.

Se estima una bajada de 4 puntos porcentuales de los ingresos que estará acompañada de una bajada del 7% de EBITDA y un 8% menos de beneficio neto. El negocio de Renta Variable -que supone un 44% del total de ingresos- se verá afectado por los menores volúmenes, asumiendo un efecto precio neutro ante un porcentaje de bloques del 32%, en línea con la media.

En la conferencia de resultados del jueves 26 de abril (10:30h), se centrará la atención en la evolución de los volúmenes, la cuota de plataformas alternativas, nuevas tarifas aplicadas en marzo y a cualquier comentario sobre la mayor predisposición de BME a acelerar su crecimiento, tanto orgánico como inorgánico. La forma producente debería ser compatible con el mantenimiento de la capacidad de apalancamiento de la compañía.

A la espera de una mayor recuperación de volúmenes, cabe destacar la solidez del negocio del BME que ha logrado un beneficio neto en 2017 igual al de 2010 con un volumen un 37% inferior. La vuelta al IBEX en la posición que ha dejado Abertis a raíz de su OPA es el principal catalizador a corto plazo.