Añadir Estrategias de Inversión en Google

El IBEX 35 ha tenido un comienzo de año fulgurante. Cuando se cumplen poco más de dos meses desde el arranque del ejercicio, el selectivo madrileño acumula una subida de más de un 15% y se encuentra actualmente en niveles de 9.500 puntos, que no había pisado desde febrero de 2020, poco antes del estallido de la pandemia de Covid-19 y el primer Estado de Alarma.

Pero frente a las espectaculares subidas de hasta un 40% que registran valores de los sectores turístico y financiero, como Banco Sabadell y Meliá, en el lado opuesto solo dos valores de todo el índice registran caídas en el acumulado de 2023. Se trata de Redeia (REE) y Acciona Energías Renovables.

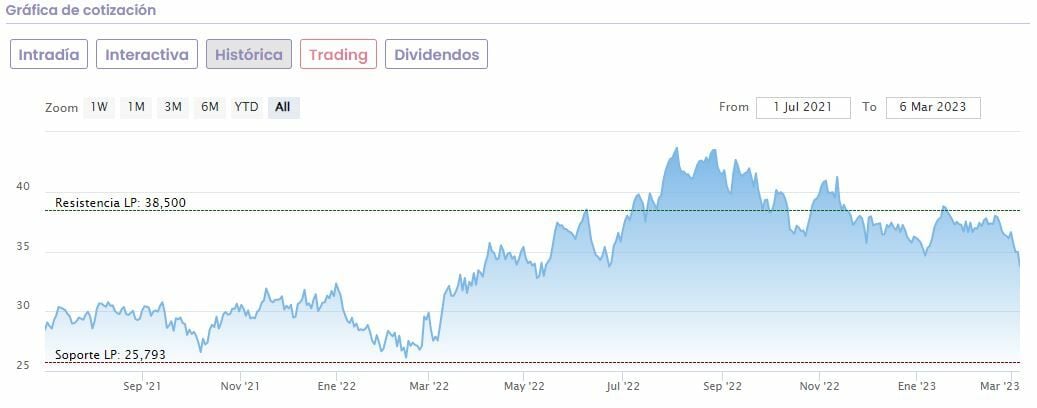

Acciona Energías Renovables es el peor valor del IBEX 35 en lo que va de 2023, con una caída acumulada de algo más de un 4% que ha dejado su capitalización bursátil en el entorno de los 11.400 millones de euros. Sin embargo, si se tiene en cuenta el contexto es más bien un tropezón en una carrera fulgurante en los menos de dos años que lleva en el parqué.

La filial de Acciona debutó en el parqué en julio de 2021 a un precio de 26,73 euros. En junio de 2022 daba el salto al Ibex 35 y poco después, en agosto de ese mismo año, alcanzaba un máximo histórico en 43,50 euros.

Desde estos máximos el valor cae cerca de un 20%, pero los analistas confían en que a largo plazo retome las subidas, aunque sin alcanzar este techo: según datos recopilados por Reuters, de media las casas de análisis que cubre a Acciona Energía le dan una recomendación de ‘comprar’ y un precio objetivo de 41,3 euros que está un 18,5% por encima de la cotización actual.

Acciona Energía registró un beneficio neto atribuible de 759 millones de euros, cifra que duplica la del año pasado y que se vio acompañada de un incremento del 76% de los ingresos, hasta 4.351 millones de euros.

Menos margen de subidas tiene Redeia (REE), el otro valor que se sitúa con saldo negativo en el acumulado de 2023, con un descenso de un 1,5% que ha dejado su capitalización bursátil en unos 8.500 millones de euros.

La compañía viene de un 2022 que ya fue complicado y en el que registró un descenso de casi un 10%, y los analistas no confían en un rebote significativo. De media, los analistas le dan un consejo de ‘mantener’ con un precio objetivo de 16,91 euros que está apenas un 7% por encima de la cotización actual.

De hecho, de las 24 casas de análisis que siguen a Redeia (REE) y recoge Reuters, solo tres le dan un consejo de compra.

Redeia obtuvo un beneficio neto de 664,7 millones de euros en 2022, cifra un 2,3% inferior a la de 2021, según publicó la semana pasada. La compañía aprovechó además para anunciar que propondrá a la junta general ordinaria de accionistas el pago, en los primeros días del mes de julio, de un dividendo complementario con cargo a los resultados de 2022 de 0,727 euros por título. Esta cantidad, unida a los 0,272 euros por acción abonados a los accionistas el pasado 9 de enero, hará que el dividendo total pagado por la compañía con cargo a los resultados de 2022 sea de 1 euro por acción.